청년층·무주택자에 대출규제 완화…'LTV·DSR 10%P 상향' 혜택 확대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

40대 중반까지 '청년층 혜택'

"대출 산정 미래소득까지 감안"

금융위, 이달 중 구체안 발표

지금도 청년층과 무주택자가 집을 살 때는 일반적인 기준보다 LTV와 DSR을 10%포인트씩 높여주는데, 이런 혜택을 받는 사람이 더 늘어나도록 할 계획이다. 부부 합산 연소득(8000만~9000만원 이하) 기준을 상향 조정하는 방법 등을 통해서다. LTV와 DSR 증가폭을 10%포인트에서 추가로 늘려주는 방안도 검토하고 있다.

금융위는 이달 초 은성수 금융위원장 명의의 서한을 각계에 보내면서 청년층과 무주택자에 대한 대출 규제 완화 방침을 전했다. 은 위원장은 “각종 대출 규제가 청년층의 ‘주거 사다리’ 형성에 걸림돌이 된다는 지적에 가슴이 아프다”며 “부동산시장 안정 기조를 훼손하지 않는 범위에서 현재 청년층과 무주택자에게 제공하는 대출 관련 혜택의 범위와 대상을 확대하는 방안을 관계 부처와 협의할 계획”이라고 밝혔다.

현행 규제에서는 서울 등 투기과열지구에서 5억원 이하의 집을 살 때는 무주택 가구라도 은행에서 2억원(LTV 40%)까지만 대출받을 수 있다. 하지만 부부 합산 연소득이 8000만원 이하(생애 최초 주택 구입자는 9000만원 이하)인 무주택 가구는 2억5000만원(LTV 50%)까지 대출 한도가 늘어난다. 만약 부부 합산 연소득 기준을 1억원 이상으로 올리면 LTV 10%포인트 증가 혜택을 보는 사람이 늘어난다.

LTV뿐만 아니라 총부채상환비율(DTI)도 마찬가지 방식으로 혜택 범위를 늘리겠다는 게 금융위의 구상이다. 청년층에 대출 규제를 완화해줄 때 나이 기준을 40대 중반까지 높이는 방식도 포함된다. 금융위 관계자는 “대출 혜택 대상을 확대하는 것은 물론 LTV와 DTI의 증가폭을 더 늘려주는 방안이나 LTV 우대 적용을 받을 수 있는 주택 가격 등의 기준을 낮추는 방안도 폭넓게 검토하고 있다”고 말했다. 금융위는 이달 안에 가계부채 종합관리 방안을 발표하면서 구체적인 내용을 공개하기로 했다.

금융위가 청년층에 대한 대출 지원을 강조하고 나선 이유는 조만간 DSR 강화 대책이 나오면 청년층의 내 집 마련이 더욱 어려워질 것으로 예상되기 때문이다. 정부는 가계부채 대책에서 DSR을 개인별 적용으로 강화할 계획이다. DSR은 연소득에서 1년에 원리금으로 쓰는 돈이 얼마인지 따지는 규제다.

예를 들어 1년에 1억원을 버는 사람이 그해에 전체 대출에 대한 원금과 이자로 4000만원을 내고 있다면 DSR은 40%다. 현재 소득이 적은 청년층에 절대적으로 불리한 구조다.

지금은 DSR을 은행 단위로 따진다. 은행들이 어떤 차입자에게 DSR을 70%로 적용했다고 하더라도 다른 차입자의 DSR을 10%로 낮추면 된다. 금융위가 예고한 방식에 따르면 앞으로는 그 누구도 DSR 40%를 넘을 수 없다. 이르면 오는 7월 청년층을 대상으로 만기 40년짜리 초장기 모기지론을 출시하겠다고 나선 이유도 DSR 규제와 관련이 깊다.

금융위 관계자는 “주택담보대출의 대출 가능 금액을 산정할 때 현재 소득뿐만 아니라 미래 소득까지 감안할 수 있도록 정책을 세워 청년층의 내 집 마련을 돕겠다”고 말했다.

박종서 기자 cosmos@hankyung.com

-

1

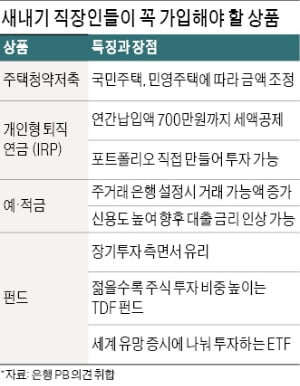

많은 사회초년생들이 자산 관리에 어려움을 겪고 있다. 친구들이 이런저런 투자로 돈을 벌었다고 하면 마음만 급해지기 마련이다. 새내기 직장인들을 위한 재테크를 주요 은행 프라이빗뱅커(PB)들에게 물었다. 은행 PB들은...

-

2

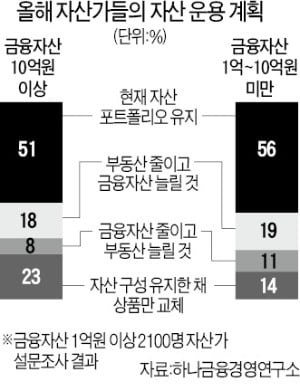

자산가 두 명 가운데 한 명은 지난해에 이어 올해도 주식 등 금융자산 위주의 포트폴리오를 유지할 생각인 것으로 나타났다. 대부분의 부자는 올해 부동산 경기가 좋지 않을 것으로 전망하며 추가 매입 의사가 없다는 뜻을 ...

-

3

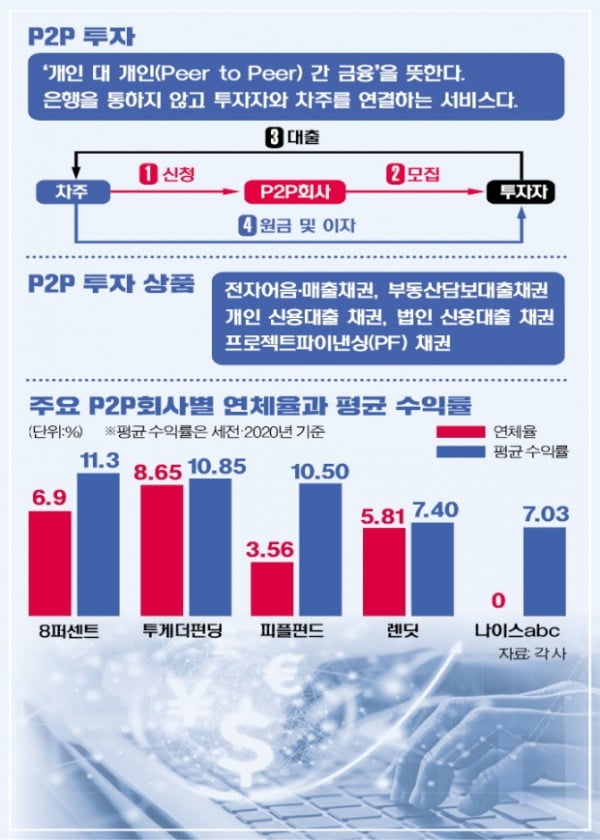

혹독한 '옥석 고르기' 거친 P2P투자…"연 7% 수익 거뜬해요"

개인 간(P2P) 금융 투자시장은 지난 수년간 ‘옥석 고르기’ 과정을 거쳤다. 심사인력을 제대로 갖추지 못한 일부 P2P업체가 동산담보대출에 손을 대면서 평균 80%에 달하는 손실을 내기도 했고...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)