“대원제약, 코로나 탓 작년 부진…올해는 성장세 회복할 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대원제약에 대한 ‘매수’ 투자의견 및 목표주가 2만3000원을 유지했다. 전일 종가는 1만6050원이다.

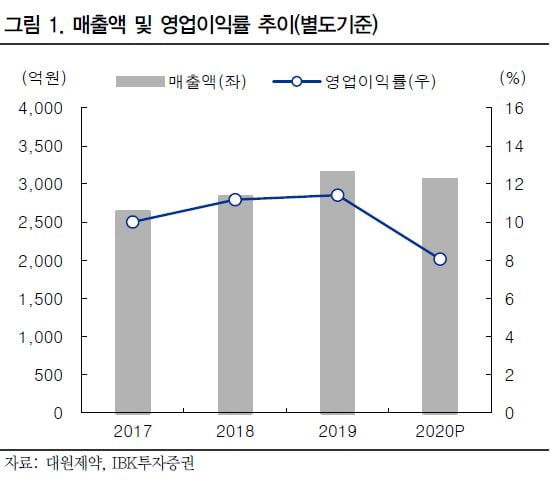

대원제약은 매년 10% 내외의 매출 성장을 지속해왔다. 하지만 작년에는 매출 3085억원과 영업이익 237억원을 기록했다. 각각 전년 동기 대비 2.9%와 32.5% 줄었다.

IBK투자증권은 코로나19 확산으로 인해 내원 환자가 감소한 것이 실적 부진의 가장 큰 원인이라고 봤다. 특히 주력 제품인 호흡기계 품목이 직접적인 타격을 받았다는 분석이다. 올해는 본격적인 백신 접종과 함께 1분기를 기점으로 실적이 회복세에 진입할 것이란 관측이다.

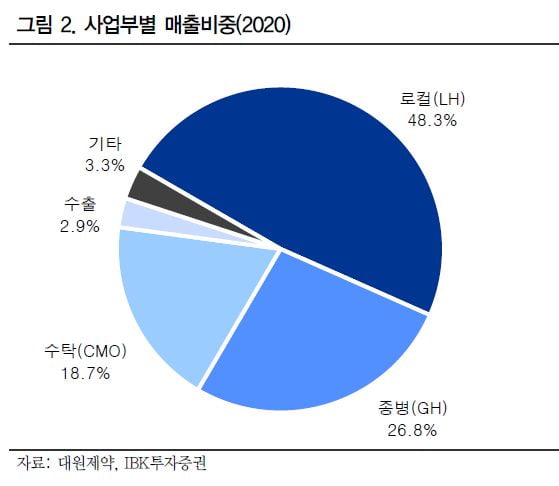

대원제약은 전문의약품 기반의 안정적인 제품군을 갖추고 있다. 특히 종합병원 매출은 꾸준히 증가해왔다. 2013년 종합병원 매출은 4.2%였지만 2020년 기준으로 26.8%까지 늘었다. 대원제약은 종합병원에 마케팅 역량을 집중하고 있어서 이러한 추세는 지속될 것이란 예상이다.

CMO 매출도 늘고 있다. 작년 CMO 매출은 574억원으로 전체 매출 중 18.7%를 차지했다. 전년 대비로는 3.5%포인트 증가했다.

문경준 연구원은 “진천 신공장 가동으로 인한 효과도 점진적으로 나타나며 다시 예년의 성장세를 회복할 것”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

-

1

“루트로닉, 올해 해외 매출 가속화…수익성 개선도 기대”

하나금융투자는 18일 루트로닉에 대해 미용 의료기기의 소모품 매출 증가와 해외 시장 영향력 확대 등으로 올해 외형 성장과 수익성 개선을 모두 이룰 수 있을 것이라고 분석했다. 투자의견 ‘매수’와...

-

2

대웅제약에 이어 종근당도 코로나19 치료제의 조건부 허가를 받는 데 실패했다. 국산 약으로는 유일하게 허가받은 셀트리온 외엔 국내 제약·바이오기업들이 잇따라 좌절을 겪으면서 코로나19 치료제 개발 경쟁에...

-

3

한미약품이 개발한 호중구감소증 신약 ‘롤론티스’ 제조 시설에 대해 미국 식품의약국(FDA)이 오는 5월에 실사한다.한미약품은 FDA로부터 롤론티스 원액을 생산하는 평택 바이오플랜트에 대한 &ls...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)