“루트로닉, 올해 해외 매출 가속화…수익성 개선도 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

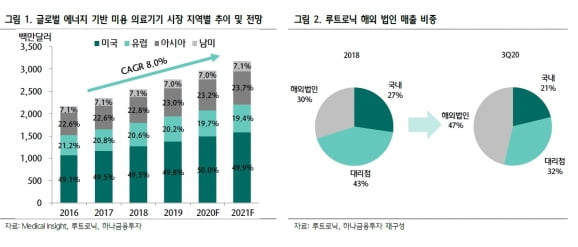

루트로닉은 레이저, 고주파(RF), 전기근육자극요법(EMS), 고강도 집속초음파(HIFU) 등 에너지를 활용한 의료기기 전문 기업이다. 2019년까지 연구 개발과 해외 영업망 강화로 외형 성장에 집중해왔다. 지난해부터는 수익성 개선에 초점을 맞춘 경영 전략을 추진하면서, 영업이익 흑자전환에 성공했다. 특히 작년 4분기는 20%를 웃도는 영업이익률을 기록했다는 설명이다.

이정기 연구원은 “루트로닉은 올해 외형 성장과 수익성 개선이라는 두 마리 토끼를 모두 잡을 것”이라며 “본격적으로 수익성 개선 주기(증익 사이클)에 진입할 것”이라고 말했다.

루트로닉의 외형 성장은 제품 다각화가 이끌 것으로 봤다. 회사는 올 상반기에 HIFU 신제품과 혈관 치료 신제품, 하반기에 체형관리 신제품을 출시할 계획이다.

미국 독일 일본 중국에 있는 해외법인 직접 판매 비중도 확대되고 있다. 해외법인 매출 비중은 2018년 29.9%에서 작년 3분기 46.4%까지 지속적으로 늘었다. 그는 “코로나19 백신 공급으로 선진국 시장의 정상화가 빠르게 이뤄질 것으로 보여, 이에 따른 폭발적인 이연수요를 기대한다”고 했다.

수익성도 개선될 것이란 전망이다. 이 연구원은 “미용 의료기기 업체는 최대한 의료기기를 보급하고 마진이 높은 소모품 판매를 통해 높은 수익성을 창출하는 전략을 취한다”며 “루트로닉은 2019년부터 소모품이 탑재된 신제품들을 출시하면서 이와 같은 전략을 펼치기 시작했다”고 전했다. 이어 “소모품의 경우 마진(매출총이익률 기준)이 높게는 70~80%까지 형성되기 때문에 큰 폭의 수익성 개선을 이룰 것”이라고 판단했다.

이 연구원은 “루트로닉은 미용 의료기기 시장뿐만 아니라 치료 목적 의료기기 시장 진입도 계획하고 있다”며 “지난해 ‘알젠’의 중심장액성망막증(CSC)에 대한 임상을 마치고 오는 7월 신의료기술 허가 신청을 진행할 계획이며, 빠르면 내년 상용화를 통해 루트로닉을 한 단계 더 성장 시킬 것으로 예상한다”고 말했다.

김예나 기자 yena@hankyung.com

-

1

메리츠증권은 18일 SK바이오사이언스에 대해 상승동력(모멘텀)이 풍부해 상장 이후에도 주가 상승여력이 클 것이라고 판단했다. 투자의견과 목표주가는 제시하지 않았다. SK바이오사이언스는 이날 유가증권시장에 상장한다.S...

-

2

필립스코리아, KIMES서 다양한 헬스케어 솔루션 전시

필립스코리아는 제36회 국제의료기기 병원설비전시회(KIMES)에서 여러 임상 상황을 위한 종합 건강관리(헬스케어) 솔루션을 선보인다고 17일 밝혔다. 환자가 병원으로 이송되는 순간부터 병원에서 진단 및 치료...

-

3

이원다이애그노믹스(EDGC)는 체코의 ECC로부터 주문을 받아 코로나19 항원 신속진단키트 ‘EDGC COVID-19 Ag Test’의 초도 물량 50만명분을 수출한다고 17일 밝혔다. &nbs...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)