코스닥 게임사 데브시스터즈는 6년 연속 적자였다. 2018년에 별도 기준 영업이익(41억원)을 내지 못했더라면 상장폐지 심사대상이 됐을 정도다. 신작을 내는 족족 흥행에 실패했다. 그들에게도 믿을 구석은 있었다. 2013년 출시해 히트를 쳤던 캐주얼 게임 ‘쿠키런’과 이를 기반으로 한 지식재산권(IP)이다. 데브시스터즈가 올해 국내 주식시장 전체에서 가장 높은 주가상승률을 보인 종목으로 변신한 배경에는 쿠키런 IP에 대한 이들의 집착이 있다.

주가 515% 올랐지만 여전히 ‘저평가’

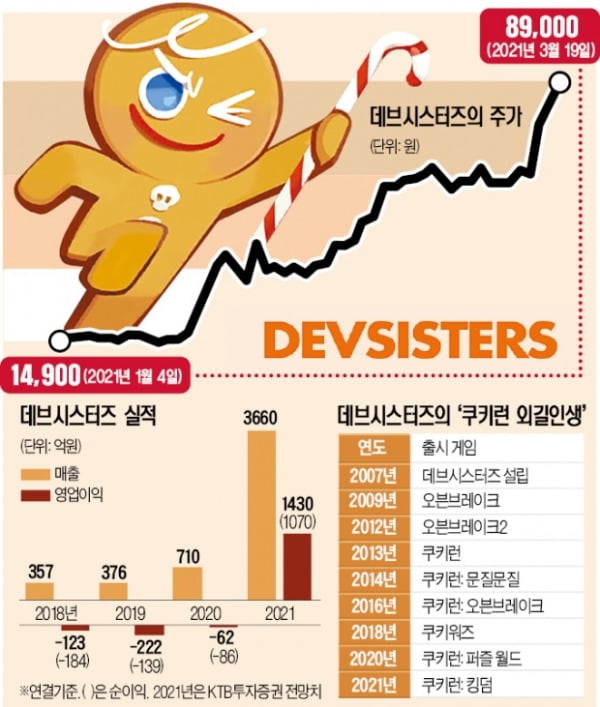

19일 데브시스터즈는 7.75% 올라 사상 최고가인 8만9000원에 거래를 마쳤다. 지난 3거래일 만에 42.4% 올랐는데, 연초 대비 주가 수익률은 515.91%에 달한다. 상승률 2위(코이즈, 418.86%)와 100%포인트 가까이 차이가 나는 국내 증시 최고의 급등주다. 이렇다 할 조정 없는 상승이 이어진 덕분에 개인투자자들은 데브시스터즈를 ‘라할살(라고 말할 때 살걸)’이라는 별명으로 부르기도 한다. 작년 말 1619억원이던 데브시스터즈의 시가총액은 현재 9990억원으로 급증해 코스닥 시장 시가총액 60위에 올라있다.

주가 급등의 비결은 지난 1월 21일 출시한 신작 ‘쿠키런: 킹덤’이다. 쿠키런:킹덤은 출시 후 약 2개월이 지났지만 애플 앱스토어 매출 순위 1위, 구글 플레이스토어 3위를 유지하고 있다. 장기 흥행 기대감이 주가에 반영되고 있다는 평가다.

쿠키런:킹덤은 데브시스터즈가 2012년 내놓은 히트작 쿠키런의 캐릭터와 세계관, 스토리를 활용한 게임이다. 장르 측면에서는 캐주얼 횡스크롤 달리기 게임이었던 쿠키런과 달리 ‘소녀전선’, ‘세븐나이츠’ 이후 국내 모바일 게임계의 주류 장르로 자리잡은 수집형 역할수행게임(RPG)과 과거 카카오톡 플랫폼을 통해 인기를 끌었던 소셜 게임 장르를 혼합했다. 귀여운 캐릭터들을 수집하는 재미에 애니메이션과 음악, 국내 정상급 성우진을 활용한 연출이 어우러져 캐주얼 게임 소비자들의 취향을 공략했다는 평가다.

역사적인 급등에도 데브시스터즈를 향한 증권가의 평가는 우호적이다. 6년 연속 적자를 거치며 주가가 바닥까지 떨어진 탓에 최근 급등을 고려해도 여전히 부담스럽지 않은 가격이기 때문이다. KTB투자증권에 따르면 올해 데브시스터즈는 영업이익 1430억원, 순이익 1070억원을 낼 전망이다. 반면 시가총액은 10배에도 미치지 못하는 9990억원이다. 12개월 선행 주가수익비율(PER)이 10배를 밑도는 셈이다. 데브시스터즈가 속해 있는 코스닥 IT소프트웨어 업종의 평균 PER은 65배에 달한다.

‘IP의 힘’에 집중하자 성공이 따라와

쿠키런:킹덤은 단순히 전작의 영광에 기댄 ‘우려먹기’로 치부할 수 없는 게임이다. 데브시스터즈가 쿠키런 IP를 활용할 최적의 게임을 만들기 위해 거친 시행착오의 결과물로 봐야 한다는 설명이다.

쿠키런의 전신인 ‘오븐브레이크’를 포함해 지금까지 출시된 쿠키런 IP의 게임은 9개. 데브시스터즈는 쿠키런 IP에 최적화된 게임을 만들기 위해 신작을 발매할 때마다 다양한 장르를 접목했다. 2014년 출시한 ‘쿠키런:문질문질’은 선데이토즈의 ‘애니팡’과 같은 퍼즐장르의 게임이었고, ‘쿠키워즈’에서는 목표물을 보호하는 디펜스장르를 시도했다. 이들 중 ‘쿠키런: 오븐브레이크’를 제외하고는 쿠키런의 인기를 이어가는 게임이 없었지만, 데브시스터즈는 신장르 개척에 매진했다.

데브시스터즈가 준비 중인 차기작 ‘쿠키런: 오븐스매쉬’ 역시 쿠키런 IP를 기반으로 3차원 슈팅이라는 새로운 장르에 발을 내딛는 게임이다. 전문가들은 쿠키런:킹덤을 통해 검증된 데브시스터즈의 IP 관리 능력을 고려해 쿠키런:오븐스매쉬의 성공을 긍정적으로 보고 있다. 김진구 KTB투자증권 연구원은 “쿠키런:킹덤의 매출 장기화에 따른 실적 전망과 신작의 흥행 가능성은 여전히 주가에 영향을 미치지 않았다”며 “쿠키런은 장기적으로 국내 게임산업을 대표하는 IP로 도약할 잠재력을 갖고 있다”고 평가했다. KTB투자증권은 17일 보고서를 통해 데브시스터즈 목표주가로 10만원을 제시했다.

!['쿠키런 킹덤'에 푹 빠진 Z세대들…주가 6배나 끌어올렸다[분석+]](https://img.hankyung.com/photo/202103/01.25767803.3.jpg)

![[속보] 尹, 서울구치소 대신 국군서울지구병원으로 이동](https://img.hankyung.com/photo/202501/ZA.39279191.3.jpg)