ADAS 구조적 성장세

22일 만도는 6만9400원에 거래를 마쳤다. 이날 만도는 폭스바겐그룹으로부터 5000만개 규모의 서스펜션 부품을 수주했다고 밝혔다. 만도로선 단일 품목으로 최대 규모다. 이 호재로 주가는 장중 6% 넘게 올랐다. 하지만 자동차 업종에 대한 기관들의 기계적 매도세에 밀리면서 상승분을 반납했다.만도의 현 주가 수준은 6만원 후반대였던 2017년말과 비슷한 수준이다. 현대차가 호실적을 내며 부품주들이 강세를 보였던 때다. 이후 현대차 실적과 함께 부품사들 주가는 2018년초부터 2020년 상반기까지 2년 반 동안 지지부진했다. 하지만 지난해 하반기 미래차 부품주들이 주목받으면서 만도도 상승세에 진입했다. 지난 1월 11일 장중 8만9000원까지 오르기도 했다.

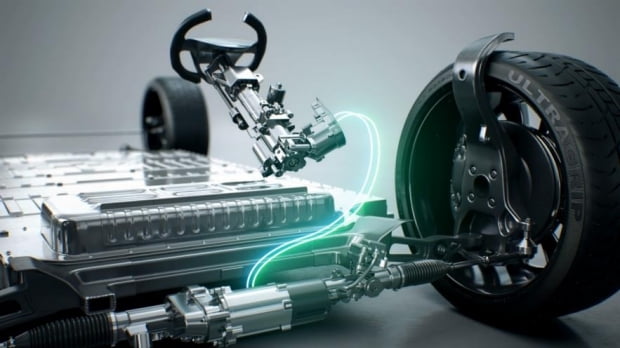

증권업계에선 전장업체 가운데서도 만도에 주목하고 있다. ADAS 시장의 성장성과 만도의 경쟁력 때문이다. ADAS는 카메라·라이다 등으로 인식한 도로상황이 조향·브레이크·서스펜션 등과 연동되도록 하는 자율주행 시스템이다. 속도 조절 수준인 1단계에서 완전한 자율주행을 뜻하는 5단계까지 있다. 현재 양산되는 모델은 2~3단계 수준이다. 현대차에 들어가는 고속도로주행보조(HDA) 옵션이 ADAS를 기반으로 작동한다.

만도의 ADAS 시스템은 전방 도로 상황을 파악하는 '인지' 단계부터 이를 차량 움직임으로 연동하는 '제어' 단계까지의 안정적인 호환성이 강점으로 꼽힌다. 만도가 오랜시간 부품사로서 노하우를 쌓아온 분야다. 특히 전후방 상황에 따라 급제동, 사고를 예방하는 긴급제동시스템(AEB)도 만도의 차별화된 기술이다.

올해도 아이오닉5, 제네시스 JW 등 HDA 2단계가 적용되는 신차가 줄줄이 나오고 있다. 단계가 하나 오를 때 만도가 공급하는 ADAS 시스템의 평균판매가격은 40% 이상 오른다는 게 증권업계의 설명이다. 박준호 한화투자증권 연구원은 "올해는 2단계가 늘어나고 2022~2023년에는 3단계 양산차가 나오는 만큼 향후 수년간 ADAS 시장은 고성장세"라고 설명했다. ADAS 시스템이 만도 전체 매출에서 차지하는 비중은 올해 15%를 넘길 전망이다.

글로벌 수주 확대 기대

올해부터는 공급망 다변화도 본격화할 전망이다. 만도는 지난 2월 3일 '만도헬라일렉트로닉스'의 지분 100%를 1650억원에 인수하기로 결정했다고 발표했다. 만도헬라는 독일 자율주행 전문기업 헬라와 한라홀딩스의 합작법인이었지만 만도가 이를 전격 인수하면서 본격적인 ADAS 수주 확대에 나섰다.합작법인 계약으로 헬라와 영업이 겹치지 않는 국내 시장에서만 수주가 가능했었다. 앞으로는 글로벌 수주가 자유로워진다. 만도헬라는 중국과 인도에 해외생산 거점을 갖고 있다. 인도나 중국을 시작으로 북미·유럽으로의 ADAS 시스템 수출 가능성도 점쳐지고 있다. 폭스바겐 서스펜션 수주가 단순한 부품 수주로 끝나지 않을 것이라는 기대가 나오는 근거다.

저평가 매력도

증권업계에서 주목하는 또 다른 투자 포인트는 밸류에이션 매력이다. 금융정보업체 에프앤가이드에 따르면 만도의 12개월 선행 주가수익비율(PER)은 15배 수준으로 6개월 전(14배)과 비슷하다. 주가가 빠르게 올랐지만 실적 전망치도 함께 오른 탓이다. 만도의 올해 영업이익 컨센서스는 지난해보다 261.7% 오른 3209억원으로 사상 최대 영업이익을 냈던 2016년(3050억원)보다 많을 전망이다.15배인 PER도 글로벌 ADAS 업체와 대비하면 낮은 수준이다. 한화투자증권에 따르면 덴소(Denso), 콘티넨탈(Continental), 발레오(Valeo), 앱티브(Aptiv) 등 글로벌 ADAS 업체의 12개월 선행 PER 평균은 26.7배다. 신한금융투자도 전장부품사의 평균 PER을 40배로 계산했다. 정용진 신한금융투자 연구원은 "만도의 목표 PER은 25배, 이에 따른 목표주가는 9만5000원"이라고 설명했다. 키움증권과 이베스트투자증권도 저평가를 이유로 만도의 목표주가를 각각 10만원, 11만원으로 제시했다.

고윤상 기자 kys@hankyung.com

![[한경 오늘의 운세] 2025년 1월 12일 오늘의 띠별 운세](https://img.hankyung.com/photo/202501/01.37643756.3.jpg)