세법상 비상장주식의 가치평가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

비상장주식은 일반 유가증권시장 또는 코스닥시장보다 정보의 비대칭성(Information Asymmetry)이 두드러져서 투자에 따른 수익을 얻기가 쉽지 않은 것이 일반적이나 스타트업등 유망한 주식에 투자하여 고수익을 얻고자 하는 투자자들이 늘고 있어 그 관심이 한층 증가하고 있다.

그렇다면 비상장주식에 투자하는 투자자들은 그 가치를 어떻게 판단하여 투자를 할 수 있을까? 현금흐름 할인법(DCF법)과 같이 주식의 미래 현금흐름을 예측 및 평가하여 투자의 기준으로 삼는 등 그 평가방법은 다양하나, 적용되는 업종이나 각 회사가 처한 상황 등에 따라 일괄적으로 적용할 수 없다는 단점이 있다.

따라서 세법에서는 비상장주식의 시가이외에 가치평가의 방법을 법으로 규정하여 비상장주식 가치를 평가하고 있는데, 상속세 및 증여세법 상 규정된 기본적인 가치평가 내용에 대해서 알아보고자 한다.

비상장 주식의 가치는 순자산가치와 순손익가치의 가중평균하여 계산된 금액을 바탕으로 한다.

1주당 비상장주식 평가액 = (1주당 순자산가치 × 2 + 1주당 순손익가치 × 3) ÷ 5

우선 1주당 순자산가치는 평가기준일 현재 당해 법인의 순자산가액을 발행주식총수로 나누어 평가하게 되는데, 여기서 순자산가액은 일반적으로 자산총액에서 부채총액을 공제한 금액에서 영업권 평가액을 가산하여 계산한다.

1주당 순자산가치 = 평가기준일 현재 당해 법인의 순자산가액 / 평가기준일 현재의 발행주식총수

순자산가액 = 자산총계 – 부채총계 + 영업권평가액

한편 1주당 순손익가치는 과거 최근 3년간의 1주당 순손익액을 가중평균한 금액을 순손익가치환원율(10%)로 나누어 평가한다.

1주당 순손익가치 = 1주당 최근 3년간의 순손익액의 가중평균액 / 순손익가치환원율(10%)

1주당 순손익액은 법인 전체의 수익력을 해당 법인의 발행주식총수로 나누어서 산출하게 되는데, 과거 1주당 최근 3년간의 순손익액의 가중평균액은 다음과 같이 산출한다.

1주당 최근 3년간 순손익액의 가중평균액 = (ㄱ)×3+(ㄴ)×2+(ㄷ)×1/ 6

(ㄱ):평가기준일 이전 1년이 되는 사업연도의 1주당 순손익액

(ㄴ):평가기준일 이전 2년이 되는 사업연도의 1주당 순손익액

(ㄷ):평가기준일 이전 3년이 되는 사업연도의 1주당 순손익액

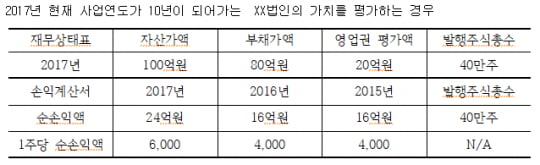

위와 같은 비상장주식 평가방법은 법정 산식으로만 이해하기에는 그 내용이 직접 와 닿지 않는 어려움이 있는 바, 구체적인 예시를 통해 보다 자세하게 이해해 보자.

1주당 순자산가치 = 40억/40만주 = 10,000/주

1주당 순손익액의 가중평균액 = (6,000 × 3 + 4,000 × 2 + 4,000 × 1) ÷ 6 = 5,000/주

1주당 순손익가치 = 5,000 / 10% = 50,000/주

1주당 평가액 = (10,000 × 2 + 50,000 × 3) ÷ 5 = 34,000/주

위에서 법정 산식과 구체적인 예시를 통해 알아본 비상장주식 가치 평가는 가업승계를 통한 증여세 과세특례 및 비상장 주식의 상속 및 증여를 계획하고 있는 경우 상속 및 증여세 절세를 위한 플랜을 세우기 위해서 무엇보다 중요하다. 따라서 비상장주식의 가치평가에 대한 내용을 잘 파악하고 있어야 불필요한 상속세 및 증여세 납부를 줄일 수 있겠다.

최시영세무사

(현) 미국 세무사(Enrolled Agent)

(현) 세무회계 연 대표 세무사

(전) 세무법인 신원 세무사

(전) 세무법인 택스세대 세무사

제49회 세무사시험 동차 합격

중앙대학교 경영학과 졸업

ADVERTISEMENT

-

1

교사에게 살충제 뿌린 귤 건넨 고교생…교육당국, 진상 조사 나서

대구의 한 고등학교에서 여학생이 살충제를 뿌린 귤을 교사에게 건넨 사실이 알려져 교육 당국이 진상 조사에 나섰다. 31일 대구교사노조에 따르면 지난달 19일 대구 수성구의 한 고등학교 학생 A양은 정규수업 ...

-

2

긴급한 재난현장서 '뒷짐 공무원' 사라질까…징계면제안 입법 예고

긴급한 재난 현장에서 신속히 결단한 공무원은 이후에도 징계를 면제받을 수 있게 된다.인사혁신처는 재난·안전 분야 공무원에 대한 징계 면제 특례를 담은 '적극행정 운영규정' 개정안을 입법예고...

-

3

[속보] 해병특검, 이종섭 등 '수사외압' 관련자 불구속 기소 가닥

해병대원 순직사건 외압 의혹을 수사하는 순직해병 특검팀(특별검사 이명현)이 이종섭 전 국방부 장관을 비롯한 '수사외압' 의혹 관련자 5명에 대한 신병 확보에 실패한 가운데 영장 재청구 없이 이들을 재판...

![[속보] 해병특검, 이종섭 등 '수사외압' 관련자 불구속 기소 가닥](https://img.hankyung.com/photo/202510/ZN.42135894.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)