준비 덜 된 '금소법' 25일 시행…비대면 금융상품 판매 중단 '혼란'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

녹취·설명서 발급 의무화로

로보어드바이저 추천 펀드 가입

STM 통한 계좌개설 등 중단

6대 규제 위반땐 '징벌적 과징금'

ELF 등 펀드 판매 위축 불가피

디지털 상품 가입 당장 멈춘다

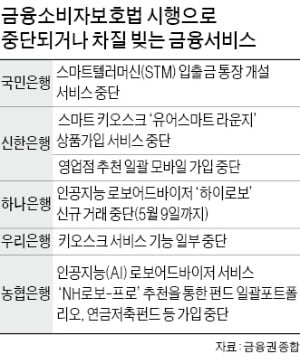

STM은 ‘차세대 현금자동입출금기(ATM)’ ‘스마트 키오스크’ 등으로 불린다. 지점 은행원을 줄이고 기존 ATM을 대체하려는 용도로 2~3년 새 은행들이 대폭 도입했다. 금소법이 상품 설명서를 고객에게 직접 제시해야 하는 절차를 의무화해 기존 STM으로는 상품을 판매할 수 없게 됐다는 게 은행들의 설명이다.

금소법은 투자상품에만 적용하던 ‘6대 판매 규제’를 모든 금융상품에 의무화한다. 6대 규제란 상품 판매 시 적합성·적정성 원칙, 설명 의무, 불공정 행위·부당 권유·과장광고 금지 등의 원칙을 말한다. 이 중 금융사들이 가장 우려하는 것은 금융상품 가입 시 각종 녹취와 설명서 발급을 의무화하도록 강화한 규정이다. 금소법이 비대면 간편금융의 트렌드에 맞지 않고, 소비자 불편을 가중시킨다는 비판이 나오는 배경이다.

농협은행과 하나은행은 25일부터 스마트폰 앱에서 로보어드바이저 추천을 통해 펀드에 가입할 수 있는 서비스를 중단한다. 원금 손실이 있는 투자상품은 개인 투자 성향보다 위험 성향이 높다면 검색조차 불가능하도록 막아야 하는데, 개인별 위험도를 측정하고 투자상품을 보여주는 작업을 모두 디지털 프로그램에 녹이지 못했기 때문이다.

농협은행 관계자는 “로보어드바이저가 추천하는 펀드 일괄 포트폴리오 계좌와 연금저축펀드의 신규 가입을 한시적으로 멈추는 것”이라며 “금소법에 저촉되지 않도록 인공지능 알고리즘을 바꾼 뒤 판매를 재개할 예정”이라고 설명했다. 신한은행은 영업점 직원의 추천을 통해 개인종합자산관리계좌(ISA), 골드·실버리슈(적립통장) 등의 투자상품을 비대면으로 가입하는 ‘스마트 신규 서비스’를 중단하기로 했다.

“대출 철회 악용 늘고, 펀드 판매 위축”

은행·증권사들은 가뜩이나 위축된 펀드 판매가 대폭 줄 것으로 우려한다. 금소법이 판매사의 의무를 강화하고, 위반 시 처벌 수위를 높였기 때문이다. 금소법은 금융회사가 ‘6대 규제’ 일부를 어기면 상품 판매 수익을 ‘징벌적 과징금’으로 내도록 하고, 최대 1억원의 과태료를 물릴 수 있도록 규정한다. 이는 직원의 적극적 권유가 사실상 불가능해진다는 의미다.금소법상 ‘적합성의 원칙’에 따라 소비자가 자신의 위험 등급에 맞지 않는 상품의 가입을 원하면 금융사는 정보 제공을 할 수 없다. 소비자 선택권이 지나치게 제한된다는 비판이 나오는 이유다. 특히 주가연계펀드(ELF) 판매가 대폭 줄 것으로 예상된다. 앞으로 ELF는 금소법이 보장하는 청약철회일인 7일 이후 기준가를 정해야 한다. 이 기간 동안 가격 변동이 생긴다면 소비자가 가입 의사를 나타낸 시점과 실제 투자 시점 간에 가격이 차이날 수밖에 없다.

청약철회권 행사의 횟수 제한이 없어지는 만큼 대출 청약 철회(14일 내 가능)를 악용하는 사례도 늘어날 전망이다. 청약을 철회하면 경과 이자를 물겠지만, 본인의 ‘대출 기록’이 삭제돼 신용점수 등에 영향을 미치지 않기 때문이다.

총체적 준비 부실 현실화

금융위원회는 지난 17일에야 금소법 시행령과 감독규정 등을 의결했다. 금융위는 그동안 두 차례에 걸쳐 ‘금소법 Q&A’를 공개했지만, 광범위한 금소법에 대한 의문을 모두 해소하기엔 역부족이라는 평가가 많다. 당국과 금융협회, 업계가 참여하는 금소법 시행준비 상황반도 아직 활동이 없다. 한 금융협회장은 “금융사들이 오프라인(창구 판매) 위주로 대응해오면서 디지털 비대면 분야에서 대비가 부족해 혼란이 커지고 있다”고 지적했다.금융위는 “법 시행에 따른 변화를 현장에 적극 알리는 한편 강화된 제도에 대해선 처벌보다는 향후 6개월간 지도 위주로 감독하겠다”고 밝혔다. ‘준비 부족’을 자인한 셈이다.

한 은행 고위 임원은 “허용된 것만 할 수 있는 포지티브 형태의 초강력 금소법 때문에 현장에선 한동안 큰 혼란을 겪게 될 것”이라고 우려했다.

김대훈/박진우 기자 daepun@hankyung.com

-

1

"은행이 본다는 디지털 역량이 뭔가요?" 열띤 질문 공세

“정보기술 관련 전공이 아닌 학생은 디지털 역량을 어떻게 평가하나요?”(학생) “전산 기술뿐만 아니라 디지털 시대 은행의 역할 등 시장 흐름을 파악하는 것도 디지털 역량으로 봅니다.&...

-

2

보안업체 ADT캡스가 비대면 출입보안 솔루션의 상품 라인업을 대폭 확대한다고 24일 밝혔다. ADT캡스는 비접촉 인증 방식을 통해 얼굴인식과 발열체크를 간편하게 할 수 있는 출입보안솔루션 ‘캡스 스마트체크...

-

3

'금소법' 시행 앞두고…소비자는 혼란, 금융사 '판매절벽' 우려

금융소비자보호법(금소법)의 25일 시행을 앞두고 금융소비자들의 혼란이 커질 조짐이다. 소비자 권리 강화와 금융상품 판매사의 의무 확대를 골자로 하는 이 법안 통과로 당장 은행의 비대면 상품 판매가 대거 중단되기 때문...