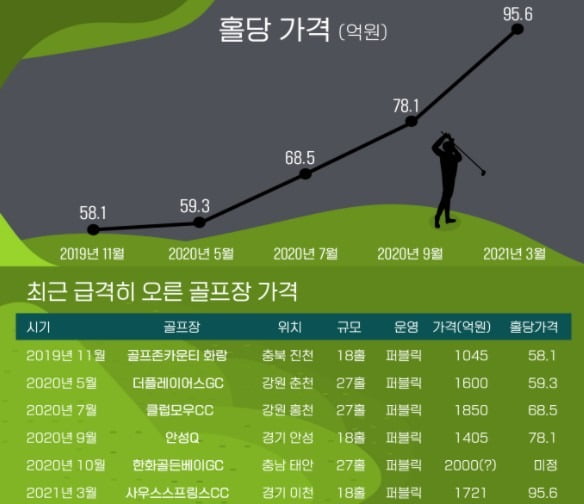

최근 경기도 소재 18홀 골프장 사우스스프링스CC가 국내 사모펀드(PEF) 운용사에 1721억원에 팔리자 업계에서는 “홀당 최고가를 경신했다”며 주목했다. 일각에서는 자산운용사 등과 같은 골프장 원매자의 '간택'을 받기 위해 오버 베팅하는 마스터 리스(위탁) 운영사들에게 ‘승자의 저주’ 경계령을 내놓을 정도다.

골프장 가격은 흔히 '홀당 얼마'로 표현된다. 18홀과 27홀 등 골프장 규모를 담아 표현할 수 있어서다. 2016년까지 홀당 매매가격은 40억원에도 미치지 못했으나 사우스스프링스의 홀당 매매가격은 95억원에 달한다.

골프장 매매를 오랫동안 해 온 전문가들은 최근 가격 상승에 대해 우려하고 있다. 김영식 딜로이트안진 이사는 "수도권에 인접한 골프장과 지방 골프장은 엄연히 여건이나 객단가가 다르고 설계 및 퀄리티에도 차이가 있는데, 일괄적으로 ‘홀당 얼마’라고 단순 비교를 해버리면 동일한 조건을 갖고 있다는 오해를 일으키게 된다”면서 “홀당 가격이 아니라 ‘캡 레이트(cap rate·자본환원율)’에 포커스를 맞춰야 한다”고 설명했다. 캡 레이트란 부동산 임대수익에서 각종 경비를 뺀 임대 순이익을 부동산 매입금액으로 나눠서 산출하는 지표다.

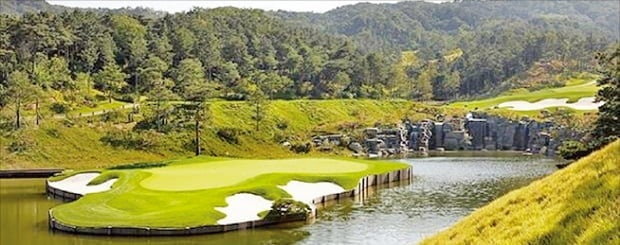

최근 홀당 95억원에 거래된 경기 이천 사우스스프링스 CC 모습.

김 이사는 3~4년 전 9%에 달했던 골프장 캡 레이트가 최근 5%대 초반으로 떨어졌다고 설명했다. 그만큼 근래에 골프장의 밸류에이션이 높아져서 투자자들이 높은 가격에 골프장을 사들이고 있다는 의미다.

◆골프장 몸값 상승 배경은

그는 수년 전부터 강남권 오피스의 캡 레이트가 3% 아래로 떨어지자 기관투자가들이 골프장에 관심을 두기 시작하면서 골프장의 몸값이 급격히 높아졌다고 설명했다. 특히 기관들은 낮은 금리로 선순위 대출금을 조달하면서도 요구수익률은 높지 않아서, 이들의 자금을 출자받은 재무적투자자(FI·자산운용사 혹은 사모펀드운용사)가 골프장 가격을 더 높게 부를 수 있게 됐다는 설명이다.

골프장을 운영했을 때 수익률이 안정적으로 나오는 것도 인기에 한 몫 하고 있다. 삼정KPMG 자료에 따르면 작년 대중골프장의 영업이익률은 35.7% 수준으로 상당히 안정적이다. 특히 영남권의 대중 골프장은 39.8% 이익률을 기록한 것으로 나타났다. 수익성이 낮은 회원제 골프장들이 대중제(퍼블릭) 골프장으로 바꿔 이익률을 높이는 것도 전체 이익률 증가에 영향을 주고 있다.

골프 인구가 증가하면서 저변이 넓어지는 것도 긍정적이다. 골프장의 연 평균 매출은 2007년 2조8000억원 수준이었는데 2018년에는 4조2000억원 수준으로 늘어났다.

최근 일부 운영사들이 골프장 인수를 희망하는 FI측과 최소운영수입보장 계약(MRG)을 체결하는데, 이때 운영사들이 경쟁에서 이기기 위해 너무 높은 가격의 MRG를 제시하는 흐름도 있다. 골프존카운티 등과 같은 운영사들이 적을 때는 이런 문제가 없었지만 지금은 운영사들이 FI에게 약속한 만큼의 매출을 올려주지 못하는 '승자의 저주'에 빠질 가능성이 있다는 게 김 이사의 지적이다.

◆골프장 몸값 정점은 언제?

골프장 간에도 더 성장이 가능한 골프장과 아닌 골프장 간의 '양극화'가 진행될 가능성이 높다.

전문가들이 꼽는 '업사이드가 있는 골프장'은 △개발 가능한 유휴부지를 갖고 있거나 △현재 회원제로 운영되고 잇어서 대중제 골프장 전환 가능성이 있거나 △야간영업 인허가가 가능하고 야간영업 수요를 채울 수 있는 인접도시가 있거나 △비경상적인 관리비용이 많이 들고 있거나 △타 골프장에 비해 객단가가 현저히 낮은 골프장 등이다.

김 이사는 골프장 객단가가 향후 5년이상 유지될 거라는 점을 전제로 볼 때 “재무적 투자자(FI)의 경우 저금리 기조가 계속되면 조달비용이 계속 낮고 펀드 만기를 연장해도 배당을 안정적으로 가져갈 수 있다는 점에서, 전략적투자자(SI)의 경우 시중 은행 금리보다 높은 수익률을 거둘 수 있을 거라는 기대감에 골프장 매물을 찾는 일이 많아질 것으로 기대한다”고 분석했다.

![[한경 CFO Insight] 공정거래법 개정안, 담합 입증은 누가?](https://img.hankyung.com/photo/202103/01.25855508.3.jpg)

![[한경 CFO Insight] 유통 대변혁 시대, 7가지 비즈니스 모델](https://img.hankyung.com/photo/202103/01.25846394.3.jpg)

![[한경 CFO Insight] 쿠팡발 한국증시 엑소더스 시작되나](https://img.hankyung.com/photo/202103/01.25846503.3.jpg)

![[단독] "사복 경찰이 여자 집어던졌다"…서부지법 '아비규환'](https://img.hankyung.com/photo/202501/01.39234445.3.jpg)