상속농지, 3년 내 팔면 2억원까지 양도세 감면 받는다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

농지 팔면 세금은…

물려받은 농지

1만㎡ 까지만 보유 가능

부모가 8년 자경했을 땐

농사 안지어도 감면 혜택

하지만 투기꾼이 아니더라도 농업인이 아니면서 농지를 보유한 사례는 의외로 많다. 상속으로 부모님이 보유하던 농지를 물려받은 경우가 대표적이다. 자연히 이런 상속 농지를 매각하는 사례도 흔하다. 상속 농지는 언제, 어떻게 매각하느냐에 따라 세금이 천차만별이기 때문에 관련 세법 조항을 꼼꼼히 알아둬야 한다.

상속 농지는 농지 보유 예외 사항

농지(農地)는 농사를 짓는 땅이다. 농업경영활동을 하는 농업인과 농업법인만 소유할 수 있게 돼 있다. 헌법 121조에 ‘농지는 경작자만이 소유할 수 있으며 농지의 소작제도는 금지된다’는 내용이 적시돼 있다.농지법 및 시행령에 따르면 농업인은 1000㎡ 이상의 농지에서 농작물 또는 다년생식물을 경작 또는 재배하거나 1년 중 90일 이상 농업에 종사하는 사람을 말한다. 농지가 1000㎡ 미만이더라도 330㎡ 이상의 고정식온실·버섯재배사·비닐하우스 같은 시설을 설치하고 농작물 또는 다년생식물을 재배하는 사람도 농업인에 속한다. 농업경영을 통해 생산한 농산물 판매액이 연간 120만원을 넘는 사람도 농업인으로 간주된다.

이런 농업인이 아니면서 농지를 보유하고 있으면 농지법 위반이다. 농지법 위반 사실이 지방자치단체 조사에서 적발되면 농지 처분 의무가 부과되고 일정 기간 이후에도 시정되지 않으면 처분명령이 내려진다.

다만 농지법은 농지 소유에 대한 폭넓은 예외 조항을 인정하고 있다. 비(非)농업인도 농지를 소유할 수 있는 다양한 길을 열어두고 있는 것이다. 상속으로 농지를 취득하는 경우, 8년 이상 농사를 짓다가 이농한 경우, 담보물로 농지를 취득하는 경우, 농지 전용 예정인 농지를 소유하는 경우 등이다.

이 같은 예외 조항을 통해 비농업인이 소유한 농지는 전체의 44%인 74만㏊에 이른다. 특히 상속 농지는 1만㎡까지만 보유해야 한다는 제한이 있긴 하지만 비농업인 소유 농지 중 가장 비중이 높은 것으로 알려지고 있다.

그동안 상속 농지는 1만㎡까지는 따로 농사를 짓지 않고 있어도 문제가 없는 것으로 해석돼왔다. 2019년 대법원이 ‘농지법상 문언을 고려하면 상속으로 취득한 1만㎡ 이하의 농지에 대해서는 자기의 농업경영에 이용하지 아니하더라도 처분의무가 있다고 볼 수 없다’는 취지의 판결을 내렸기 때문이다.

하지만 최근 LH 사태를 계기로 농지법이 개정되면서 오는 6월부터는 변화가 예상된다. 비농업인이 예외적으로 농지를 소유하는 경우에도 해당 농지가 농업 경영에 활용돼야 한다는 점이 명확히 규정돼서다. 이에 따라 상속 농지를 휴경 상태로 놔두면 앞으로는 지자체의 농지 처분 의무나 처분명령 대상이 될 것으로 예상된다.

상속 농지 3년 내 팔면 양도세 감면

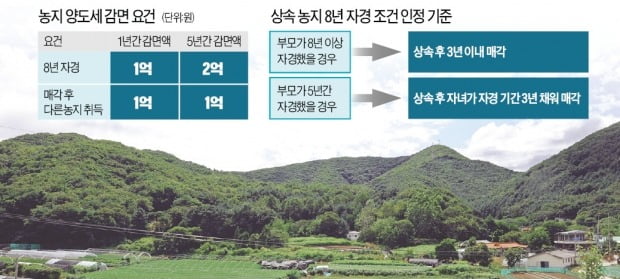

국내 세법에는 농지에 대해 양도소득세 특례를 주고 있다. 8년 이상 직접 경작(자경)한 농지는 조세특례제한법에 따라 양도소득세를 100% 감면받을 수 있다. 이때 자경이란 농지 소재지에 거주하면서 자신이 직접 노동력을 투입해 농사를 짓는 것을 의미한다.다만 농지의 양도세 감면은 일정 한도가 있다는 점에 주의해야 한다. 감면액 상한은 연간 1억원이다. 매년 1억원을 받을 수 있는 것은 아니고 5년 동안 최대 2억원까지만 감면이 가능하다.

상속 농지는 부모의 자경 경력을 이어받을 수 있다. 부모가 8년간 자경 조건을 달성한 뒤 상속했다면 상속받은 자녀는 농사를 짓지 않아도 양도세 감면 혜택을 볼 수 있다는 얘기다. 다만 이때는 3년 이내에 농지를 모두 매각해야 한다.

상속 후 3년이 되기 전에 상속 농지가 ‘공익사업을 위한 토지 등의 취득 및 보상에 관한 법률’ 등에 따라 택지개발예정지구 및 산업단지 등으로 지정되는 경우에도 특례가 적용된다. 택지개발사업 등이 지연된다고 하더라도 해당 상속 농지는 3년 내에 매각한 것으로 간주된다.

상속 농지를 매각하려고 한다면 이런 세법 조항을 충분히 고려해야 한다. 상속 농지의 양도세가 1억원을 초과할 것으로 예상된다면 나눠 파는 것이 좋다. 다만 나눠 팔더라도 상속 농지의 자경 인정 기간인 3년도 고려해야 한다. 첫해 상속 농지의 일정 부분만 팔아 양도세 1억원을 감면받고 이후 2년간 나머지를 팔아 추가로 1억원의 감면을 더 받는 게 좋다.

당장 농지를 팔지 않고 3년을 초과해 매각할 생각이라면 직접 1년간 자경을 하는 방법도 있다. 그러면 부모의 8년 자경 요건을 계속 유지할 수 있다.

부모가 농사를 짓긴 했지만 8년 자경 요건을 채우지 못하고 돌아가셨다면 상속인이 추가로 농사를 지어 8년 요건을 채울 수도 있다. 이른바 ‘영농 경력 합산 조항’이다. 예컨대 부모가 5년간 자경을 했다면 상속인은 3년만 더 자경을 해도 8년 자경을 인정받아 양도세 감면 혜택을 받을 수 있다.

강진규 기자 josep@hankyung.com

ADVERTISEMENT

-

1

국내 자산운용업계 펀드매니저들은 2분기 국내 증시에서 대형주보다 중소형주, 성장주보다 가치주가 높은 수익률을 기록할 것이라고 관측했다. 반도체는 여전히 시장을 주도할 업종 1위로 꼽혔지만 지난 1분기(77.5%)에 ...

-

2

이번엔 인프라…바이든, 4조달러 '돈풀기' 산업재·원자재株 주목

미국 조 바이든 행정부의 ‘돈 풀기’가 계속되고 있다. 이달 초 1조9000억달러 규모의 경기부양 법안을 통과시킨 데 이어 이번에는 최대 4조달러 수준의 거대 인프라 패키지를 준비 중이다. 일명...

-

3

코로나19 발생 이후 글로벌 자동차산업 내의 가장 큰 변화는 전기차가 대세가 된 것이다. 독일과 프랑스 등 유럽의 주요 국가가 전기차에 대한 보조금을 두 배 이상 올린 결과다. 2020년 유럽의 전기차 시장 규모는 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)