두산인프라코어, 분할합병 발표

사업부문 현대重 매각후 재평가 땐

PER 5배에서 12배로 확대 기대

두산밥캣, 美 인프라 투자 수혜

두산重, 원자력·신재생 사업 부각

사업부문 현대重 매각후 재평가 땐

PER 5배에서 12배로 확대 기대

두산밥캣, 美 인프라 투자 수혜

두산重, 원자력·신재생 사업 부각

영광은 길지 않았다. 두산건설에 대한 무리한 지원, 인수합병(M&A) 후유증, 탈석탄·탈원전으로 인한 플랜트 수주 감소로 내리막길을 걸었다. 급기야 계열사는 물론 동대문 두산타워까지 팔아야 했다.

최근 분위기가 바뀌고 있다. 글로벌 건설경기 호황, 분할·합병·매각 등 구조조정 효과, 신재생에너지 업체로의 전환에 힘입어 계열사 주가가 회복세를 보이고 있다. 두산중공업, 두산인프라코어, 두산밥캣의 랠리가 신호탄이란 분석이다.

한 달간 20~40% 급등

29일 두산인프라코어는 9.76% 급등한 1만1250원에 마감했다. 이달에만 40% 이상 올랐다. 두산인프라코어 자회사이자 소형 굴삭기 업체인 두산밥캣은 한 달간 29% 상승했다. 이날 상승률도 6.45%에 달했다. 두산중공업도 4.33% 오른 1만3250원에 거래를 마쳤다.세 업체가 급등한 이유는 개별 호재와 업황 회복이 겹친 결과다. 조 바이든 미국 행정부가 인프라 투자를 기존 2조달러 수준에서 3조달러로 확대한다는 발표가 호재였다. 이와 함께 두산인프라코어의 분할합병에 따른 주가 상승 가능성도 힘을 보탰다.

목표주가 잇단 상향

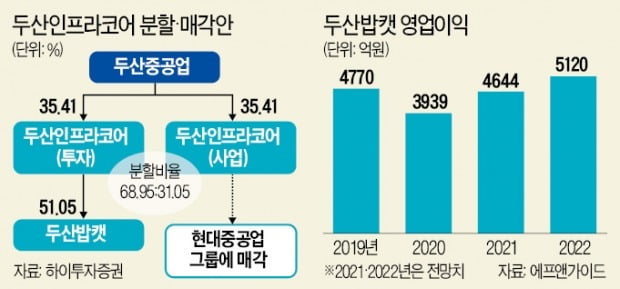

증권사들은 최근 두산인프라코어 목표가를 잇달아 높여 잡았다. 평균 목표가는 1만380원이지만 1만3000원까지 오를 것이라고 전망한 증권사도 많았다.두산그룹은 지난 19일 두산인프라코어를 투자부문(신설법인)과 사업부문(존속법인)으로 분할해 사업부문을 현대중공업그룹에 매각할 것이라고 발표했다. 투자부문과 사업부문의 분할 비율은 0.6895 대 0.3105다. 분할된 투자부문은 두산중공업과 합병한다.

투자부문에는 두산밥캣 지분 51.05%가 포함된다. 손자회사이던 두산밥캣이 두산중공업 자회사로 들어간다. 사업부문은 순수 건설장비 회사로서 현대중공업그룹에 편입된다. 두산인프라코어 주주들은 사업부문 주식과 함께 두산중공업 0.47주를 추가로 지급받는다.

기존 주주는 두산중공업과 두산인프라코어 주식을 모두 소유하게 되는 점이 호재로 꼽힌다. 사업 회사의 경우 현대중공업그룹 편입 이후 주가 재평가도 기대되고 있다. 하이투자증권은 현재 5배 수준인 주가수익비율(PER)이 12배 수준까지 확대될 수 있다고 예상했다.

특히 반대매수 청구권을 요구할 수 있다는 점을 투자자는 긍정적으로 평가하고 있다. 한영수 삼성증권 연구원은 “반대매수 청구권이 쏟아지면 분할 자체가 무산될 수 있기 때문에 회사 입장에서 주가를 부양할 수밖에 없다는 인식이 형성됐다”고 했다.

밥캣, 美인프라 직접수혜

두산중공업은 매각대금 8500억원이 들어오면서 재무구조가 개선된다. 특히 알짜 계열사인 두산밥캣의 지분을 직접보유하게 되면서 지분가치가 부각될 전망이다. 배당수익도 늘어날 것으로 보인다. 미국에 근거를 두고 있는 두산밥캣은 배당성향이 40~50%로 높은 편이다.두산밥캣은 바이든 행정부의 3조달러 인프라 투자를 직접적으로 받을 것으로 예상된다. 두산밥캣은 미국 매출 비중이 70%에 달한다. 세계 소형 건설장비 1위인 두산밥캣은 2007년 두산그룹이 밥캣을 5조원에 인수하면서 탄생했다.

인프라 투자에 힘입어 실적도 개선될 전망이다. 에프앤가이드에 따르면 두산밥캣의 올해 영업이익은 4644억원으로 작년 대비 17.9% 증가할 것으로 예상된다. 내년에는 영업이익이 5120억원으로 늘며 성장을 이어갈 것으로 전망된다.

두산의 핵심인 두산중공업의 플랜트 부문이 회복할 수 있다는 기대도 나온다. 27일 로이터통신에 따르면 유럽연합(EU)은 내부 보고서에서 원자력을 그린 에너지로 간주해야 한다는 의견이 나왔다. 사양산업으로 간주됐던 원자력 사업의 가치가 부각될 수 있는 것이다.

두산중공업은 풍력, 수소 등 신재생에너지로의 전환을 추진하고 있다. 최근 두산중공업은 창원 본사에 풍력2공장을 준공하는 등 사업 전환에 속도를 내고 있다.

박의명 기자 uimyung@hankyung.com