스티펠 "알파벳 사는 건 최고의 가치있는 선택" 목표주가 상향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

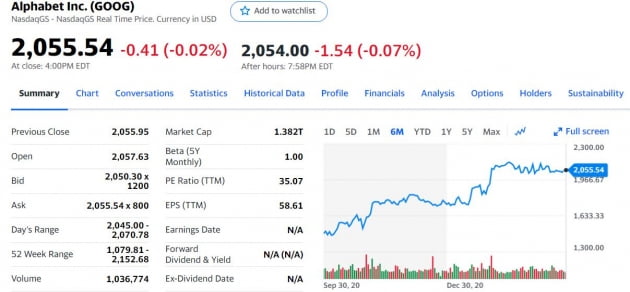

투자은행 스티펠이 구글의 모기업 알파벳에 대한 투자 의견을 '매수'로 높이고 12개월 목표주가를 2350달러로 상향 조정했다. 30일 종가인 2055.54달러에 비해 15% 이상 추가 상승할 것이란 얘기다.

CNBC에 따르면 스티펠의 스콧 데빗 애널리스트는 "알파벳의 주가는 경기 회복과 성장 기대 측면에서 뿐 아니라 통계적으로도 매력적으로 보인다. 스티펠 커버리지(분석하는 종목)의 일부 높은 밸류에이션에 비해 합리적인 주가수익비율을 나타내고 있다"고 분석했다.

알파벳의 주가는 지난 12개월간 80% 가까이 상승했다. 데빗 애널리스트는 "알파벳이 2019년~2023년 연간 16.4%씩 성장할 것을 추정하면 밸류에이션은 매력적"이라고 진단했다.

데빗 애널리스트는 "알파벳은 인터넷 게이트 키퍼(Gate keeper)로서 팬데믹 타격 산업(여행, 엔터테인먼트, 미디어, 자동차)의 회복, 소매 부문 등에서의 지속적 점유율 확대로부터 수혜를 받을 수 있는 지점에 있음을 확신한다"고 강조했다.

김현석 기자 realist@hankyung.com

ADVERTISEMENT

-

1

메르세데스벤츠가 2023년 하반기에 미국에서 신형 배달용 전기 밴 차량을 생산할 예정이라고 블룸버그통신이 30일(현지시간) 보도했다. 블룸버그통신에 따르면 메르세데스벤츠는 이날 성명을 통해 모기업 다임러AG...

-

2

[김현석의 월스트리트나우] 피로 쌓인 뉴욕 증시, 4월 쉬어가나

미국 경제는 본격적인 재개를 앞두고 있습니다. 하지만 뉴욕 증시에는 조금씩 걱정이 쌓여가고 있습니다.30일(현지시간) 다우는 0.31%, S&P 500 지수는 0.32% 떨어졌습니다. 나스닥은 0.11% ...

![[김현석의 월스트리트나우] 피로 쌓인 뉴욕 증시, 4월 쉬어가나](https://img.hankyung.com/photo/202103/01.25899756.3.jpg)

-

3

폭스바겐의 '볼츠바겐' 사명 변경…"만우절 장난이었다"

독일 최대 완성차 업체인 폭스바겐이 미국 사명을 ‘볼츠바겐’(Voltswagen)으로 바꾼다는 계획은 만우절 농담이었던 것으로 나타났다. 폭스바겐이 사명에 전압 단위인 볼트를 넣을 정도...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)