금융회사를 이용하는 소비자의 권리를 한층 폭넓게 보장하는 ‘금융소비자보호법(금소법)’이 지난 3월 25일 시행됐다. 분량이 방대하고 규제가 깐깐한 탓에 일선 영업현장에서 금소법 적응에 애를 먹고 있는 것이 사실이다. 소비자에게는 청약철회권, 위법계약해지권, 자료열람요구권 등 과거에 없던 낯선 권리들이 주어졌다. 금융권 전체를 시끌시끌하게 하고 있는 금소법이 대체 무엇이고, 소비자는 어떤 권리를 활용할 수 있는지 풀어봤다.

▷금소법 시행으로 달라진 것은.

“과거에는 개별 금융법에 따라 금융사의 영업행위를 규제했다. 금소법은 기존 금융법에서 일부 상품에 적용하던 영업행위 규제를 원칙적으로 모든 금융상품으로 확대했다.”

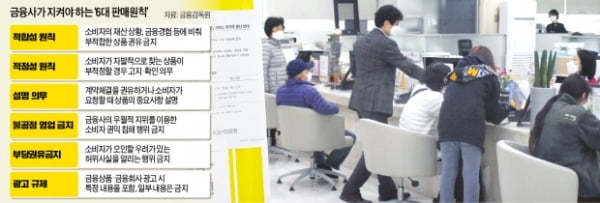

▷금융사가 지켜야 하는 영업규제 핵심은.

“이른바 ‘6대 판매원칙’을 지켜야 한다. 적합성 원칙, 적정성 원칙, 설명 의무, 불공정 영업행위 금지, 부당 권유 금지, 광고 규제를 뜻한다. 금소법은 원칙적으로 모든 금융상품에 6대 판매원칙을 적용한다.”

▷개인별로 적합한 상품인지 어떻게 판단하나.

“금융사는 소비자와 면담, 질문 등을 통해 거래 목적, 재산 상황, 가입 경험 등을 파악해야 한다. 따라서 소비자도 자신에 대한 정보를 정확하게 제공할 필요가 있다.”

▷소비자에게 신설된 권리는.

“금융상품 가입 후 일정 기간 안에 자유롭게 취소할 수 있는 ‘청약철회권’, 업자가 주요 영업행위 규제를 어기고 상품을 팔면 소비자가 해지를 요구할 수 있는 ‘위법계약해지권’, 금융사가 보관 중인 거래정보를 소비자가 확인할 수 있는 ‘자료열람요구권’ 등이 생겼다.”

▷청약철회권은 뭔가.

“홈쇼핑으로 산 물건을 반품하듯 금융상품 가입 후 아무런 불이익 없이 무를 수 있다. 과거 일부 보험상품과 투자자문 상품에 한정됐던 청약철회권의 적용 범위가 크게 넓어졌다. 예금성 상품(예금·적금)을 제외한 모든 금융상품에 적용된다. 금융사는 청약철회 접수 후 3영업일 안에 받은 돈을 돌려줘야 하고, 위약금 등은 받을 수 없다.”

▷청약철회는 어떻게 하나.

“철회 가능 기간은 금융상품마다 다르다. 보장성 상품(보험)은 보험증권 수령일로부터 15일과 청약일로부터 30일 중 먼저 돌아오는 기간 이내, 투자성 상품(펀드·신탁 등)과 금융상품자문계약은 계약서류 제공일 또는 계약 체결일로부터 7일 이내 철회할 수 있다. 대출성 상품(대출·신용카드 등)은 계약서류 제공일, 계약 체결일 또는 계약에 따른 금전·재화 등을 소비자에게 제공한 날로부터 14일 이내에 무를 수 있다.”

▷위법계약해지권은 뭔가.

“금융사가 6대 판매원칙 중 적합성 원칙, 적정성 원칙, 설명 의무, 불공정영업행위 금지, 부당권유행위 금지 원칙을 어겼다면 소비자는 아무런 불이익 없이 계약 해지를 요구할 수 있다.”

▷위법계약해지권 행사 기간은.

“위법 사실을 안 날로부터 1년 이내 또는 계약 체결일로부터 5년 이내 가능하다. 법 위반 사실과 근거 자료를 첨부한 계약해지요구서를 금융사에 보내면 된다. 금융사가 정당한 사유 없이 응하지 않으면 소비자가 일방적으로 해약할 수도 있다.”

▷자료열람요구권은 무엇인가.

“금융사에는 업무 관련 자료를 최대 10년 동안 유지·관리할 의무가 있다. 소비자가 분쟁조정, 소송 등을 준비할 목적으로 자료 열람을 요구하면 보여줘야 한다.”

▷상품에 가입할 때 직원 설명이 너무 길고 복잡해졌는데.

“금융사는 상품을 권할 때 설명을 제대로 했고 소비자도 이해했다는 증거를 남기기 위해 서명, 녹취 등을 받아야 한다. 지루하게 느껴진다고 해도 대충 사인하거나 ‘예’라고 넘어가면 안 된다. 설명을 이해하지 못했다면 끝까지 확인할 것을 금융당국은 강조했다.”

▷서류가 너무 많아지는 것 아닌가.

“상품설명서 제공 방법으로는 서면 교부, 우편, 문자메시지 등 전자적 의사표시가 가능하다. 전자적 의사표시에는 스마트폰이나 태블릿PC로 설명서 내용을 보여주는 것도 포함된다.”

▷모든 금융사에 적용되나.

“새마을금고, 농협, 수협, 산림조합은 소관부처가 달라 금소법 적용 대상에서 빠져 있다. 포함시키기 위한 논의가 진행 중이다.”