'1년 신고가' 포스코, 아직 고점 아니다?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

PBR 0.57배…여전히 저평가

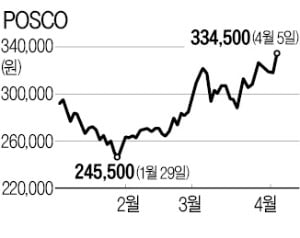

상승 요인은 복합적이다. 시장 일각에서는 1분기 영업이익에 대한 기대로 주가가 올랐다고 보고 있다. 올해 포스코의 1분기 영업이익 컨센서스(증권사 추정치 평균)가 지난해 동기 대비 79.5% 늘어난 1조2661억원에 달하기 때문이다.

실적 개선세는 2분기에도 이어질 전망이다. 김윤상 하이투자증권 연구원은 “철광석 등 원가 상승폭보다 철강 가격 상승폭이 큰 점을 감안하면 2분기도 실적이 좋을 것”이라며 “미국과 유럽에서 열연 가격이 급상승했다는 점도 염두에 둬야 한다”고 설명했다. 포스코의 2분기 영업이익 컨센서스는 지난해 동기 대비 675.2% 늘어난 1조3001억원이다. 코로나19로 인한 기저효과가 극대화하는 구간이다.

증권업계에서는 주가 급등에도 불구하고 상승 여력이 남았다고 보고 있다. 포스코의 12개월 선행 주가수익비율(PER)은 9.5배로 3개월 전(10.1배)보다 낮다. 12개월 선행 주가순자산비율(PBR) 역시 0.57배에 머물러 있다. 증권업계에서는 실적 개선세를 고려했을 때 2018년의 고점인 0.75배까지 PBR이 높아질 것으로 보고 있다.

여전히 저평가란 이유로 목표주가도 빠르게 오르고 있다. 3월 한 달간 목표주가를 낸 증권사 12곳의 평균치는 40만5000원이다. 유안타증권과 하나금융투자는 각각 47만원, 45만원을 제시했다.

고윤상 기자 kys@hankyung.com

-

1

포스코 주가가 연일 최고가를 쓰고 있다. 가치주 강세장에서 철강 업황 회복에 따른 실적 개선세가 주목받은 영향이다. 주가 상승에도 불구하고 밸류에이션(실적 대비 주가수준) 매력은 여전하다는 게 증권업계의 평가다. 5...

-

2

포스코, 청정 그린수소로 제철…'脫탄소 시대' 앞당길 기술 개발

포스코는 2018년 최정우 회장 취임 이후 ‘더불어 함께 발전하는 기업시민’ 경영이념을 선포하고 기업의 사회적, 환경적 책임을 경영 전반에 걸쳐 적극 반영하고 있다.포스코는 ESG(환경&midd...

-

3

POSCO가 장 초반 오름세다. 올해 상반기 양호한 실적이 전망되는데다 주요 국가 인프라 투자 확대 기대감이 커져서다. 5일 오전 10시14분 POSCO는 전 거래일 대비 1만원(3.14%) 오른 32만8500원에 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)