은행聯 "금융지주도 인터넷은행 허용해 달라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"비대면금융이 業 판도 바꾸는데

현행 규제로는 공정경쟁 안돼

뱅크인뱅크 형태로 길 터줘야"

금융위 "취지 공감…전향 검토"

대형은행들 진출 득실 '저울질'

인터넷뱅킹 이용 하루 60조 육박

“인터넷금융에도 경쟁논리 도입돼야”

5일 금융권에 따르면 조만간 대형 금융지주사들은 은행연합회를 통해 은행 계열 지주사들이 인터넷은행을 추가로 설립할 수 있게 해달라고 금융당국에 정식으로 요청할 예정이다.금융사들은 매우 촘촘한 ‘허가제’가 적용되는 현행 인터넷은행 제도에서는 기존 은행들이 변화에 대응할 수 없다고 판단하고 있다. 인터넷은행과 국내 대형 은행 간 ‘기울어진 운동장’ 문제도 심각하다고 판단했다. 대형 은행들은 최근 인터넷은행의 공세에 맞서 애자일(agile), 셀(cell) 등의 유연한 전문 조직을 만드는 방식으로 디지털 역량을 강화하고 있다. 하지만 감독당국에서 더욱 강한 규제를 받고 있고, 기존 인력 구성과 조직논리상 혁신에도 한계가 있다는 지적이다.

김광수 은행연합회장은 은행업이 변하는 만큼 인터넷 금융에도 보다 강력한 경쟁의 논리가 도입돼야 한다고 주장해왔다.

김 회장은 한국경제신문과의 통화에서 “최근 세계 은행들은 은행 서비스의 툴을 다른 금융회사와 핀테크 회사에 제공하는 ‘서비스형 은행(Baas)’, 자산관리(WM) 서비스만 하는 ‘WM 전문은행’ 등으로 변신하고 있다”며 “국내 은행들도 다양한 전략을 펼 수 있게 선택의 문을 열어놓자는 취지로 실무자 차원의 문제 제기를 할 것”이라고 말했다.

대형 은행 “변화 없인 모두 죽는다”

최근 비대면 금융으로의 전환 속도는 매우 빨라지고 있다. 한국은행이 이날 발표한 자료에 따르면 지난해 국내 인터넷뱅킹 이용 건수는 1333만 건으로 전년 대비 11.9% 증가했고, 모바일뱅킹 이용 횟수도 1033만 건으로 18.8% 늘었다. 이용 금액은 인터넷뱅킹이 1년 전보다 20.6% 늘어난 58조6000억원, 모바일뱅킹이 45.2% 증가한 9조300억원에 달했다.기존 은행들이 느끼는 위기감은 상당하다. 상장을 앞둔 카카오뱅크의 기업가치는 유가증권시장에 상장된 대형 금융지주사에 버금가는 10조원대로 거론된다. 기존 레거시(legacy) 은행들은 금융당국으로부터 지점을 통한 대면 서비스를 유지하라는 압박을 받는다. 비대면 금융으로의 전환도 느린 이들로선 ‘생존의 위협’을 느끼지 않을 수 없다는 것이다.

대형 지주사들의 계획은 제각각이다. 인터넷은행 사업 추진 여부에 대해 “당분간은 계획이 없다”는 곳이 있는 반면 “해보지 않을 이유가 없다”며 적극적인 의사를 나타낸 곳도 있는 것으로 알려졌다. 인터넷전문은행 설립 방안이 구체화된다면 은행의 사업 전략 수정이 불가피하고, 노동조합의 반발이 적지 않을 것이라는 예상도 있다.

금융사들은 대형 은행들이 BIB 형태로 인터넷은행 사업을 영위할 수 있는 방안이 유리하다고 보고 있다. 현행 인터넷은행특별법은 정보기술(IT) 기업 등 ‘비금융주력자’만이 인터넷은행 대주주가 될 수 있도록 허용하고 있기 때문이다.

김 회장은 “이스라엘의 르미은행은 최근 BIB 형태의 인터넷전문은행인 페퍼뱅크를 설립해 큰 성공을 거뒀다”며 “국내 금융지주사들도 BIB 혹은 100% 자회사 형태로 인터넷전문은행을 세워 다양하고 특화한 서비스를 제공하는 시도를 해볼 만하다”고 설명했다.

김대훈/박진우 기자 daepun@hankyung.com

-

1

은행연합회 "대형 금융지주 인터넷은행 추가 설립 허용해달라"

대형금융지주사들이 금융위원회에 은행계열 금융지주사들이 뱅크인뱅크(BIB·은행안의 은행) 형태로 인터넷전문은행을 설립할 수 있게 해달라고 요청하기로 했다. 비대면 서비스가 금융의 판도를 바꿔놓는 현 상황에...

-

2

매일 계산기 두드리는 사장님들 위한 '똑똑한 장부 앱'

핀테크 기업들이 소상공인을 겨냥한 ‘사업장 매출 관리 서비스’를 잇달아 내놓고 있다. 개인사업자는 법인사업자와 달리 스스로 수입과 지출, 세금까지 관리해야 한다. 스마트폰을 활용하면 이런 일을 ...

-

3

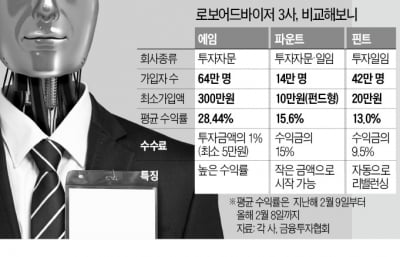

30대 직장인 A씨는 지난해부터 로보어드바이저 핀테크 업체 파운트 앱을 이용하기 시작했다. 연결 계좌에 돈을 넣어놓기만 하면 앱의 인공지능(AI)이 제공하는 자산관리 서비스를 받을 수 있기 때문이다. ‘적...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)