투자의 대세 ETF

(3·끝) ETF도 공격적 투자상품으로 활용

ETF 거래상위 10개 종목 절반이

레버리지·인버스 쏠림

1분기 주가 조정폭 커지자

'곱버스' 거래량, 작년 전체 넘어서

(3·끝) ETF도 공격적 투자상품으로 활용

ETF 거래상위 10개 종목 절반이

레버리지·인버스 쏠림

1분기 주가 조정폭 커지자

'곱버스' 거래량, 작년 전체 넘어서

국내 투자자들은 여기에 더해 공격적인 투자 용도로 ETF를 활용하고 있다. 국내 ETF 거래량의 70% 이상이 레버리지·인버스 등 고위험 상품에 쏠려 있다. 성장산업에 투자하는 스토리를 지닌 테마형 ETF도 인기다.

ETF가 전성기를 맞았지만 일각에서는 단기, 투기적 목적으로 활용되는 것에 대한 우려의 목소리도 나온다. 비트코인, 부동산 투자 열풍 등에서 나타났던 투기 성향이 ETF에서도 보이고 있다는 얘기다.

○‘레버리지’ 가 하루평균 거래액 1위

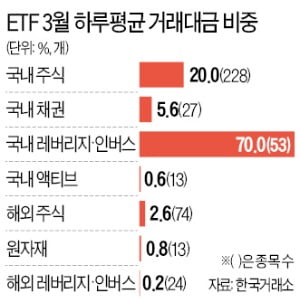

A씨 같은 투자가 올해 국내 ETF 시장의 주류를 차지하고 있다. 한국거래소에 따르면 지난달 국내 ETF 하루평균 거래액의 70%는 레버리지, 지수와 반대로 움직이는 인버스 상품에서 발생했다. 작년 한 해 평균으로도 73.3%에 달한다. 국내 주식 및 채권·부동산 등 각종 자산에 투자하는 ETF 총 335개 중 레버리지·인버스 ETF가 차지하는 비중은 15.8%(53개)다. 종목 수는 많지 않지만 거래가 쏠려 있음을 알 수 있다.

○곱버스 투자자들의 한숨

올 1분기 코스피지수가 혼조를 보이자 곱버스 ETF 거래는 작년 4분기의 두 배 이상으로 급증했다. 1분기 거래량이 지난해 연간 거래량을 이미 넘어섰다. 국내 주가지수를 기초자산으로 하는 곱버스 ETF 5개의 1분기 거래대금 총액은 52조원에 달한다. 주가가 약세를 보이자 공격적 투자 성향의 개인투자자들이 곱버스 상품을 집중적으로 사들인 것으로 분석된다.레버리지·인버스 상품은 원금 손실 위험이 큰 데다 상품 구조가 복잡해 대부분 고위험등급으로 분류된다. 미국 등 해외에선 기관투자가의 헤지(위험 회피)나 포트폴리오 민감도를 높이기 위한 수단으로 주로 이용되는 상품이다. 금융당국에서는 투기성이 짙다고 판단해 지난해 9월부터 레버리지 상품을 규제하기 시작했지만 거래량은 여전히 압도적이다.

○고위험 테마로 몰리는 ETF 시장

반면 올해 자금 유출폭이 가장 큰 상품은 ‘KODEX200’으로 1조1749억원이 빠져나갔다. 이어 ‘TIGER MSCI KOREA Total Return’ ‘TIGER200’ ‘KODEX MSCI KOREA Total Return’ 등 대표 주가지수를 좇는 ETF에서 큰 폭의 순유출이 일어났다.

증권사 관계자는 “성장산업을 통째로 매수할 수 있다는 점에서 긍정적이지만 ETF의 장점인 분산투자 효과는 크지 않다”고 말했다. 이런 유형의 상품 대부분이 편입 종목 50개 미만이기 때문이다. KODEX200이 코스피200지수에 포함된 종목 200개에 투자한다면 KODEX 2차전지산업 ETF는 2차전지 관련 원재료·장비·부품·제조업체를 다 합쳐 25개 종목을 담고 있다.

가격 변동성도 크다. KODEX200의 90일 변동성이 23.2%인 데 비해 KODEX 2차전지산업은 34.1%, TIGER KRX 2차전지 K-뉴딜은 40% 정도 된다. 테마 ETF는 ‘직접투자’라는 ETF 특성상 테마형 펀드와 달리 금융소비자보호법에 따라 자세한 설명을 듣거나 불완전판매 등에 대한 보호를 받기 어렵다.

김경식 플레인바닐라투자자문 대표는 “테마주여도 개별 종목을 사면 재무제표와 공시라도 눈여겨볼 텐데 테마 ETF를 매수하면 ‘ETF니 알아서 분산됐겠지’라고 생각해 편입 종목도 모르는 일이 많다”고 지적했다. 전문가들은 “연금까지 ETF 투자를 권하는 분위기지만 레버리지·인버스 또는 테마 ETF는 핵심 전략보다는 위성 전략으로 활용하는 게 바람직하다”고 말했다.

설지연 기자 sjy@hankyung.com