반도체 장비업체 주가가 급등하고 있다. 차량용 반도체 쇼티지(공급 부족)를 계기로 전 세계적으로 반도체 생산 확대를 위한 장비 매입 경쟁이 가속화하고 있기 때문이다. 올 들어 어플라이드머티어리얼즈(AMAT) 등 미국 장비주에 불어온 훈풍이 국내 반도체 장비주로 옮겨오고 있다.

전 세계적 비메모리 투자 사이클 시작

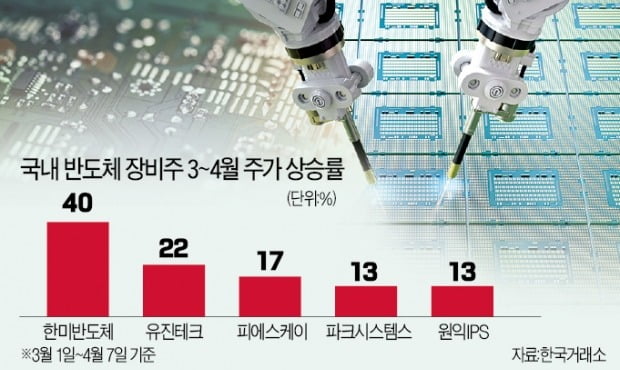

국내 반도체 장비주의 주가 상승 키워드는 ‘비메모리’와 ‘글로벌’이었다. KRX반도체지수는 8일 0.10% 오른 3956.24에 거래를 마쳤다. 이 지수는 지난 6일 4037.32로 고점을 찍었다. 통상 국내 반도체 장비주는 삼성전자와 SK하이닉스 등 국내 메모리 반도체기업들의 대규모 증설이 예상되는 시점에 주가가 급등했다. 올해는 상황이 다르다. 메모리 반도체 증설 기대가 크지 않음에도 장비기업 주가가 빠르게 오르고 있다. 급격한 경기 회복 속도를 따라가지 못하면서 발생한 비메모리 반도체 쇼티지에 대응하기 위해 각 기업이 앞다퉈 비메모리 투자를 발표하고 있기 때문이다.

인텔은 파운드리 사업 재진출을 선언했다. 조 바이든 미국 대통령도 경기 부양책 중 500억달러를 반도체산업에 지원하겠다고 발표했다. 글로벌 파운드리(반도체 수탁생산) 1위 업체인 대만 TSMC는 향후 3년간 반도체 생산 능력 확대를 위해 1000억달러를 투자하겠다고 했다.

한미반도체 주가는 이 소식에 가장 극적으로 반응했다. 이 회사 주가는 지난달부터 이달 7일까지 약 한 달 만에 40% 올랐다. 이날도 2.91% 오른 3만1800원에 거래를 마쳤다.

한미반도체는 반도체 후공정 장비를 생산하는 회사다. 과거 메모리 투자 사이클 때는 크게 주목받지 못했다. 최근 TSMC 투자 발표로 낙수 효과를 톡톡히 누리고 있다. 이 회사의 고객사는 TSMC의 협력사인 OSAT(반도체 조립·테스트 외주)업체다. 반도체 패키지 절단, 세척, 건조, 검사, 선별, 적재 기능을 하는 비전플레이스먼트 장비를 공급한다. TSMC가 설비 투자를 늘리면 OSAT업체 투자가 늘어나고, 한미반도체 실적도 좋아지는 구조다.

실제 OSAT업체 주문량이 밀려들고 있다. 한미반도체는 지난달부터 약 한 달간 아홉 번의 장비 수주 공시를 냈다. 대만 유니마이크론, ASE 등 대부분 글로벌 고객사다. 최도연 신한금융투자 연구위원은 “과거 한미반도체 실적과 주가는 TSMC의 방향성과 일치했다”며 “당분간 TSMC의 실적 및 주가 방향성에 의심할 여지가 없는 만큼 실적이 계속 좋아질 것”이라고 설명했다.

글로벌로 확장하는 기업

이 밖에 유진테크(22%), 피에스케이(17%), 파크시스템스(13%) 등의 주가도 동반 상승했다. 대부분 글로벌 시장으로 영토를 확장하고 있는 기업이다.

김경민 하나금융투자 연구원은 “과거에는 국내 고정 고객사 유무가 중요했다면, 이제는 글로벌 반도체 회사와 거래하는지가 주가에 더 긍정적인 영향을 미치고 있다”며 “반도체 패권 강화를 위한 투자가 전 세계적으로 진행되고 있기 때문”이라고 설명했다.

유진테크는 웨이퍼를 낱개 단위로 가공하는 싱글 웨이퍼 장비를 생산하는 회사다. 일본 업체가 독점하고 있던 분야였다. 유진테크는 SK하이닉스와 함께 국산화에 성공했다. 이후 마이크론, 인텔 등으로 고객사를 확장했다. 메모리 장비 위주에서 비메모리 장비로 사업 영토도 확장하고 있다. 이미 인텔을 고객사로 두고 있는 만큼 인텔 파운드리 사업 진출의 수혜주로 꼽힌다.

삼성전자라는 안정적인 ‘캡티브 마켓’을 보유하고 있는 원익IPS는 이 기간 13%밖에 오르지 못했다. 미국 텍사스 한파로 삼성전자 오스틴 공장이 가동을 중단하면서 설비 투자에 대한 기대가 줄었기 때문이다.

김 연구원은 “공장이 재가동에 들어선 데다 설비 투자에 대한 기대가 회복된 만큼 원익IPS의 투자 심리에도 긍정적인 영향을 미칠 것”이라고 설명했다.

정성한 신한자산운용 알파운용센터장은 “과거 반도체 장비주는 메모리 반도체 증설 사이클에 선행했는데, 올해는 비메모리 증설 사이클에 대한 기대 때문에 오르는 모습”이라며 “그중에서도 해외 고객사를 확보할 능력이 있는 기업이 프리미엄을 받을 전망”이라고 설명했다.

!["삼성전자 '10만전자' 가려면…" 이것이 주가 향방 가른다 [허란의 경제한끼]](https://img.hankyung.com/photo/202104/01.25987960.3.jpg)