"집값 거품 걱정"…각국 금리 카드 만지작

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

실질금리 낮아지자 집값 상승

선진국 주택가격 평균 5% 올라

부양책 따른 소득보전도 영향

이렇게 방 3개짜리 집이 순식간에 52만달러에 팔렸다. 2년 전 손바뀜할 때보다 37% 비싸졌다. 새 주인이 나타났다는 소식에 이 집을 구경하려고 줄을 섰던 17명의 고객은 발길을 돌려야 했다. 화이트 씨는 “2014년 부동산 중개업을 시작했는데 이 지역 주택시장이 이렇게 뜨거운 적은 없었다”며 “말도 못하게 바쁘다”고 말했다.

세계 주택 가격이 급등하고 있다. 저금리 기조가 길어지는 가운데 코로나19 확산 이후 막대한 돈이 풀리면서 집을 사려는 사람이 늘어났기 때문이라는 분석이다.

교외 지역 집값 급등

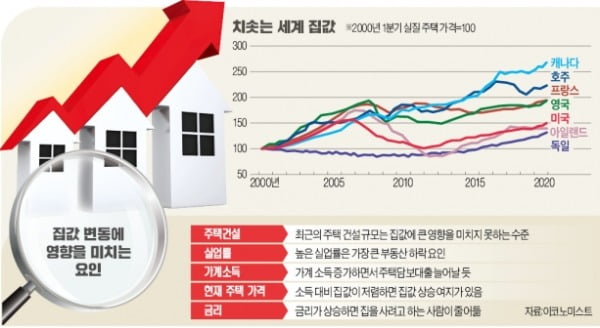

영국 경제주간지 이코노미스트에 따르면 미국·독일·영국 등 25개 선진국의 지난 1월 실질 주택 가격이 작년 동기 대비 평균 5% 올랐다. 미국은 주택 가격이 11% 뛰어 지난 15년 중 가장 높은 상승률을 기록했다. 같은 기간 영국과 독일의 주택 가격은 각각 8%, 9% 증가했다. 뉴질랜드의 2월 주택 중간값은 전년 동기보다 23% 올랐고, 중국 선전에서는 지난해 부동산 가격이 전년보다 16% 상승했다. 한국 집값은 지난해 1년간 15%가량 올랐다고 월스트리트저널(WSJ)이 소개했다. 지난해 3분기 경제협력개발기구(OECD) 회원국 37개국 집값은 사상 최고치를 기록했다.세계 각국 집값은 도심보다 교외 지역에서 크게 올랐다. 예컨대 지난해 독일 7대 주요 도시에 인접한 교외 지역 집값 상승률은 11%로, 도시 지역보다 5%포인트 높았다. 호주 시드니 북쪽 해변 도시의 인근 지역 주택 가격은 10% 올랐다. 반면 영국 런던과 시드니 집값은 각각 4%, 3% 오르는 데 그쳤다. 코로나19 확산 이후 인구 밀집도가 낮고 쾌적하게 생활할 수 있는 집을 찾아나선 사람이 늘어난 것이다. 교외 지역은 물가가 저렴하고, 재택 근무하는 기업이 늘어나 출퇴근 부담이 줄었다는 점도 집값 상승 요인으로 꼽힌다.

집에 있는 시간이 늘면서 더 고급스럽고, 넓은 집을 선호하는 경향도 나타나고 있다. WSJ에 따르면 한국계 물리학자 장순 씨는 가족과 함께 캘리포니아주에서 뉴욕 맨해튼으로 이사를 준비 중이다. 그는 얼마 전 방 2개짜리 아파트를 230만달러에 계약했다가 취소하고, 110만달러를 더 주고 방 3개에 사무실 공간이 딸린 아파트를 매입했다. 장씨는 “아들이 서재에서 쾌적하게 공부하길 바라는 마음에 넓은 집을 계약했다”고 했다.

각국의 돈 풀기 경쟁이 핵심 요인

전문가들은 세계 집값을 끌어올린 원인으로 저금리 기조를 지목한다. 이코노미스트에 따르면 지난해 세계 각국 중앙은행은 기준금리를 평균 2%포인트 내렸다. 이로 인해 주택담보대출 이자 비용이 줄었다. 지난해 9월 미국의 30년 만기 고정금리형 모기지 평균 금리는 연 2.9%에 불과했다.일반적으로 실질 금리가 낮아지면 집값은 상승한다. 대출 여유가 생긴 사람들이 돈을 끌어모아 큰 수익을 얻기 위해 주택 구매에 뛰어들기 때문이다. 지난해 미국과 영국의 모기지 규모는 2008년 금융위기 이후 최대를 기록했다. 물론 모든 사람이 대출을 쉽게 받은 것은 아니다. 작년 하반기 들어 코로나19의 경제 충격이 장기화할 것을 예상한 은행이 대출에 더 신중을 기하기 시작했기 때문이다.

완화적인 재정 정책도 집값 상승의 주요인으로 거론된다. 세계 각국 정부가 돈을 풀어 가계 소득을 보전해 줬기 때문이다. 지난해 2분기 주요 7개국(G7)에서는 수백만 명의 실직자가 쏟아져 나왔는데도 가처분 소득이 코로나19 이전보다 1000억달러 증가하는 현상이 빚어졌다. 정부가 투입한 유동성이 주택 수요를 떠받치는 역할을 한 것이다.

주택시장을 직접 지원하는 정책도 쏟아졌다. 스페인은 주택담보대출 상환을 유예할 수 있도록 허용했다. 일본은 은행에 모기지에 대한 원금 상환을 연기해 주도록 했고, 네덜란드는 일시적으로 압류를 금지시켰다.

“주택 수요 늘면 공급도 늘려야”

각국 정부와 중앙은행은 과열 조짐을 보이는 주택시장을 걱정스러운 시선으로 바라보고 있다. ‘거품 붕괴’와 ‘주거 불평등 심화’ 등 부작용을 우려하는 것이다. 그랜트 로버트슨 뉴질랜드 재무장관은 중앙은행에 “통화정책을 결정할 때 주택시장에 미치는 영향을 고려해 달라”고 요청했다. 동시에 부동산 매각 차익에 대한 과세 기간을 기존 5년에서 10년으로 연장하는 등 세제 혜택을 줄일 방침이다. 덴마크·캐나다 등의 중앙은행은 주택 가격 상승 속도에 우려를 나타냈다. 스페인은 국가 차원에서 임대료 규제를 시행할 수 있다는 전망이 제기된다. 이코노미스트는 코로나19 이후 정부 개입 가능성이 더 커지고 있다고 진단했다.일각에서는 집값을 잡기 위해 중앙은행이 금리를 높여야 한다는 주장도 나온다. 하지만 회의적인 시각이 많다. 금리 인상이 생각처럼 효과적이지 않기 때문이다. 경제학자 오스카르 호르다 등이 140년간 14개 국가의 금리와 집값의 상관관계를 조사한 결과, 금리가 1%포인트 올라갈 때마다 가구 소득 대비 주택가격비율(PIR)이 4%가량 내려가는 것으로 확인됐다. 가령 뉴질랜드는 지난 10년간 PIR이 50%가량 증가했는데, 이를 다시 낮추려면 두 자릿수의 금리 인상률을 적용해야 한다.

다만 아직 선진국 집값이 금융 건전성을 위협하는 수준에 이르진 않았다는 게 전문가들 시각이다. 미국은 전반적인 가계 대출이 잘 통제되고 있다는 평가다. 글로벌 금융위기 때와 달리 현재 은행 재무 상태는 탄탄한 편이라는 설명이다. 집값이 지금보다 25% 빠지더라도 미국 내 33개 대형 은행은 2007~2009년 당시보다 50% 더 많은 자기자본을 보유하게 될 것이라고 이코노미스트는 전했다.

만약 집값을 잡고자 한다면 공급 대책이 확실한 해법이 된다는 목소리가 많다. 로빈 하딩 파이낸셜타임스 도쿄지국장은 “금리를 높이거나 세금을 부과하는 것은 주택 수요를 억누르려고만 하는 정책”이라며 “정상적인 자유 시장이라면 주택 공급을 늘려 문제를 해결해야 한다”고 강조했다.

박상용 기자 yourpencil@hankyung.com

-

1

"민주당, 성인군자처럼 굴더니"…내로남불 심판한 30대 남성들 [앵그리 2030]

'왜 더불어민주당을 지지하지 않았나'를 한국경제신문이 20명의 30대 남성들에게 물었다. 절대 다수는 '부동산' 문제를 꼽았다. 이들은 민주당을 지지하지 않았던 이유에 대해 다양한 이유를...

!["민주당, 성인군자처럼 굴더니"…내로남불 심판한 30대 남성들 [앵그리 2030]](https://img.hankyung.com/photo/202104/01.25999769.3.jpg)

-

2

미공개 정보를 미리 알고 개발지 주변 땅을 투기한 혐의를 받는 전 경기도청 공무원과 LH(한국토지주택공사) 등 공기업 직원이 줄줄이 구속됐다. 경찰은 LH 진주 본사, 국토교통부, 전남 강진군청 등에 대한 강제수사에...

-

3

'땅 투기 의혹' 전 경기도 공무원·LH 직원 줄줄이 구속

내부 정보를 통해 개발지 주변 땅을 매입한 혐의를 받는 전직 경기도청 공무원과 현직 LH(한국토지주택공사), 농어촌공사 직원이 줄줄 구속됐다. 지금까지 땅 투기 혐의로 구속된 대상은 포천시 공무원을 포함해 총 4명이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)