신한금융투자는 12일 티앤엘에 대해 올해 미국을 중심으로 호실적을 기록할 것이라고 전망했다. 하반기에는 신제품 출시 효과까지 더해질 것이란 판단이다. 투자의견 ‘매수’와 목표주가 9만8000원을 유지했다.

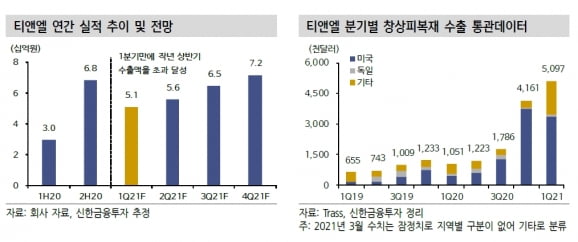

티앤엘의 올 1분기 연결 재무제표 기준 매출은 140억원, 영업이익은 34억원으로 추산했다. 창상피복재 매출이 106억원, 정형외과용 고정제가 23억원을 기록할 전망이다. 이동건 연구원은 “올 1분기 창상피복재 매출은 작년 상반기 합산 매출인 119억원에 준하는 수준”이라며 “2021년은 작년 하반기부터 급증한 미국 '트러블 케어 패치' 수요가 전년 대비 큰 폭의 매출 성장을 이끌 것”이라고 말했다.

창상피복재와 습윤밴드 '하이드로콜로이드' 매출의 고성장은 지속될 것으로 봤다. 올해 하이드로콜로이드 매출은 360억원으로, 전년 대비 70.6% 급증할 것이란 추산이다. 회사는 2018년 미국 트러블 케어 패치 제조업자개발생산(ODM) 시장 진출 이후 아마존닷컴 타겟 CVS 등 판매 망 확장을 가속화하고 있다.

하반기에는 신제품 출시 동력(모멘텀)도 더해질 예정이다. 이 연구원은 “일반용 스마트 패치(원격 체온 등 생체신호 관리)를 필두로 미세바늘(마이크로니들) 기반 화장품, 지혈재 등의 출시가 기대된다”며 “이는 추가적인 매출 성장뿐만 아니라 주가 할증(밸류에이션 프리미엄)의 근거로도 작용하는 만큼, 실적 및 주가 상승을 이끌 것으로 예상한다”고 했다.

그는 “투자의견과 목표주가를 유지하지만 추가 상향의 근거는 충분하다”며 “특히 1분기에 해외 창상피복재 매출이 추정치를 상회하는 호실적이 발표되고, 신사업에서의 성과가 가시화된다면 추가적인 목표주가 상향 여지도 존재해 여전히 매수 기회로 판단한다”고 말했다.