"디오, 올해 연간 최대실적 기록 전망…미국 시장 주목"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 정민구 연구원은 "올해 디오의 매출은 전년 대비 30.8% 늘어난 1570억원, 영업이익은 같은기간 59% 증가한 477억원을 기록할 것"이라며 "주요 수출국 내 계약 병원 수 증가와 고부가가치 임플란트 케이스 시술이 늘어나는 점이 실적을 밀어올릴 것"이라고 설명했다.

특히 미국 시장이 크게 성장하는 점이 올해 주가 재평가 요소라는 설명이다.

정 연구원은 "미국 시장은 기업형 네트워크 치과(DSO) 확보를 통해 계약 병원 수가 늘어나면서 실적이 양호할 것"이라며 "올해 미국 매출은 전년 대비 54.2% 증가한 308억원을 기록할 것"이라고 부연했다.

김수현 한경닷컴 기자 ksoohyun@hankyung.com

-

1

하이브(옛 빅히트)와 SK바이오사이언스 주가 향방에 관심이 커지고 있다. 보호예수물량이 대량으로 풀릴 예정이어서다. 15일 금융감독원 전자공시시스템에 따르면 하이브는 공모주 428만2309주를 기관 투자자에 배정했다...

-

2

디오, 1분기 영업이익 103억원…2분기 연속 최대 실적

디오가 2분기 연속으로 사상 최대 영업이익을 기록했다. 디오는 올 1분기에 연결 재무제표 기준 매출 340억원, 영업이익 103억원, 순이익 100억원을 기록했다고 14일 밝혔다. 각각 전년 동기 대비 13...

-

3

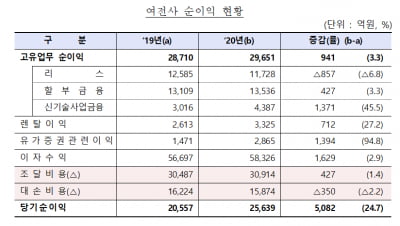

지난해 여전사 순이익 2조5600억원…전년비 24% 증가

지난해 여신전문금융회사(여전사) 순이익이 큰 폭으로 증가했다. 기존 고유업무에서 실적이 개선돼서다. 작년 증시 호황으로 유가증권 관련 이익도 늘어났다. 13일 금융감독원이 발표한 '2020년 여신전문금융회사(...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)