코스피 3200 찍어도…'매도 의견' 없는 증권사 리포트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

중립 의견 비율만 7~20%

1차 선별 종목만 의견 낸다?

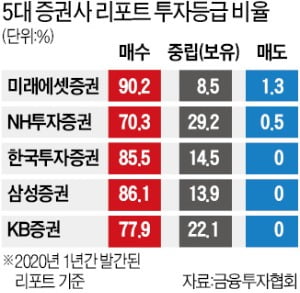

이 기간 ‘매수’ 의견 비율은 증권사별로 74.8~91.6%였다. ‘중립(보유)’ 의견 비율은 7.1~20.1%였다. 각 증권사가 홈페이지를 통해 공개하는 종목 리포트는 대부분이 무료로 볼 수 있어 개인투자자에게 투자 지침서로 통한다.

매도 리포트가 사실상 전무한 이유에 대해 한 대형 증권사 리서치센터장은 “리포트를 쓰기로 한 것부터가 1차적으로 선별을 거친 종목이기 때문”이라고 했다. 업종별 애널리스트가 담당하는 수많은 종목 중 리포트를 쓸 정도면 통상 유망한 종목으로 꼽은 것이라는 설명이다.

하지만 외국계 증권사들은 매도 의견을 담은 리포트를 꾸준히 내고 있다. 리포트를 통해 매수 의견을 냈다가 시장이나 기업 상황이 변하면 투자자들에게 ‘탈출’ 신호를 줄 필요가 있다고 봐서다. 지난달 말 기준 1년간 국내 증시에서 메릴린치는 전체 리포트 중 21.4%에 매도 의견을 적었다. 모건스탠리는 매도 의견 비율이 15.2%, 골드만삭스는 13.5%, 노무라는 11.4%로 집계됐다.

국내 증권사들이 매도 리포트를 내지 않는 것은 암묵적인 관행이 됐다. 매도 리포트를 낸 뒤 기업들이 애널리스트의 탐방을 거부하거나 연락을 피하는 등 리서치 활동에 불이익 받은 사례들도 영향을 미쳤다. 법인 자금 운용이나 인수합병(M&A), 상장 업무 등을 따내야 하는 만큼 리서치센터 입장에서는 기업이나 타 부서의 눈치를 볼 수밖에 없는 구조다. 투자자들의 항의 전화도 매도 의견을 망설이게 하는 이유다.

사정이 이렇다 보니 증권가에서는 ‘중립’, ‘보유’, ‘hold’를 매도 신호라고 해석하기도 한다. 한 중형 증권사 리서치센터장은 “매도 의견을 꺼리는 게 일종의 문화로 자리잡은 것은 부끄러운 일”이라며 “애널리스트들 사이에서는 홍길동처럼 ‘매도를 매도라 부르지 못한다’는 자조적 농담도 한다”고 했다.

구은서 기자 koo@hankyung.com

-

1

‘시장을 이기는 투자….’ 투자 전문가인 펀드매니저들에게 숙명과도 같은 과제다. 펀드매니저들은 “고객 돈을 대신 운용하면서 코스피지수 상승률조차 따라가지 못할 때 좌절감을...

-

2

코스피 3200 넘도록 증권사 매도 리포트 '제로'인 까닭은

"주식은 매수보다 매도 타이밍이 중요하다." 증권가의 오랜 격언이다. 지난해 '불장'을 지나 올 초 코스피 박스권을 경험하면서 '쥐고 있던 종목을 언제 처분해야 하나' 고민하는 개인투자자...

-

3

'3200' 향하는 코스피, 몸집은 '사상최대'…일등공신 누구?

3000선에 머물던 코스피지수가 3200선을 향해 달려가고 있다. 개인이 밀고 외국인이 끌어가는 모양새다. 유가증권시장 몸집은 이미 사상 최대 규모로 늘어났다.15일 한국거래소에 따르면 전날 코스피는 전장대비 0.4...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)