美 다시 랠리…"2분기 경기민감·중소형株 담아라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

뉴욕증시 사상최고

경기회복 기대 반영

국채금리 상승세 주춤

다우·S&P500지수↑

주역은 실적개선株

美 증시는 연일 최고치

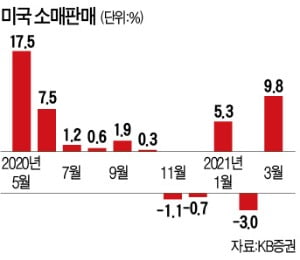

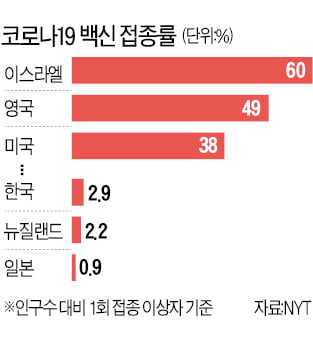

지난 15일 뉴욕증시에서 다우존스산업평균지수는 0.90% 오른 34035.99를 기록해 사상 최고가를 썼다. S&P500지수도 1.11% 상승한 4170.42로 덩달아 최고기록을 갈아치웠다. 나스닥지수도 1.31% 오른 14038.76을 기록, 전고점인 14095.47에 가까워졌다. 신한금융투자에 따르면 뉴욕증시의 연일 강세 배경은 크게 다섯 가지로 요약된다. 우선 코로나19 백신 접종률이 50%를 웃돌고 있고, 경제활동 재개에 따라 경기 회복세가 각종 지표로 분명하게 나타나고 있다. 연초 시장 불안 요인으로 작용했던 미국채 10년물 금리 상승세는 주춤해졌고, 미국 중앙은행(Fed)의 지속적인 자산 매입 기조도 확인됐다. 가장 큰 상승 동력은 미국 기업들의 이익 전망치가 높아지고 있다는 점이다.

2분기 주가 전망은

다만 이 같은 상승장 이후 조정이 올 것이라는 전망도 월가에서 힘을 얻고 있다. 뱅크오브아메리카는 1분기 실적 시즌 이후 2분기 실적 전망에 대한 실망감을 우려하고 있다. 도이치뱅크는 단기 상승 후 조정 가능성을 내다봤다. 주식시장과 상관관계가 높은 ISM 제조업지수 등 성장지표가 경기침체 이후 10~11개월 뒤 정점에 달했다는 것을 근거로 삼았다. 상승세가 끝나면 3개월여에 걸쳐 6~10%의 조정을 받을 것으로 관측했다.

포트폴리오 전략은

미국 주식 투자자들로서는 강세장에서의 수혜주를 챙기면서 동시에 조정 가능성을 염두에 둬야 한다. 월가에서는 실적 개선세가 뚜렷한 경기민감주와 중소형주들이 단기 강세장의 주역이 될 것으로 보는 시각이 많다. 메릴린치는 산업주, 금융주, 에너지주, 중소형주에 주목하고 있다. 조 바이든 행정부가 ‘구경제’의 인프라를 해결하기 위해 막대한 인프라 투자를 하는 만큼 인프라 관련 산업과 신재생 에너지 분야 관련 종목에 더 주목해야 한다고 전망했다.모건스탠리는 경기민감주 및 중소형주에 주목했다. 모건스탠리는 최근 증시 전망 보고서에서 “올해 실질 국내총생산(GDP) 증가율이 5~6%대에 달해 경기민감주와 중소형주의 수익성이 빠르게 개선될 것”이라며 “그동안 상승장을 이끌었던 주도주들은 지난해 대비 기저효과가 이미 주가에 반영된 수준”이라고 진단했다.

다만 그동안 상승장을 주도했던 성장주가 상승장에서 소외된다는 것은 아니다. 성장주에 불리한 금리 상승세가 둔화하고 있기 때문이다. 김일혁 KB증권 연구원은 “중장기적으로 금리가 상승세긴 하지만 금리 상승을 제약하는 요인이 많아졌다”며 “기업 이익 전망이 높아지는 구간에서 완만한 금리 상승세는 주식시장에 긍정적”이라고 평가했다.

고윤상 기자 kys@hankyung.com

ADVERTISEMENT

-

1

'초창기 방역 모범국' 저격한 뉴욕타임스 "韓·日·호주는 백신확보 실패한 굼벵이國"

한국과 일본 등이 “코로나19 방역에 성공했다”고 자화자찬하며 안주하는 사이 백신 접종에서 크게 뒤처졌다는 지적이 나왔다.뉴욕타임스(NYT)는 17일(현지시간) ‘코로나19에 잘 대처...

-

2

10년 암흑기 끝나간다…서울 재건축 '吳! 별의 순간' 올까

10년의 ‘암흑기’를 거친 서울 정비시장에 볕이 들고 있다. 민간 재건축·재개발에 우호적인 오세훈 서울시장이 지난 8일 취임하면서다. 개발 기대로 압구정동에서 초대형 주택형 매매가격...

-

3

선거 때 민간 재건축 규제 완화를 강조한 오세훈 서울시장이 지난 8일 취임한 뒤 서울 재건축 아파트값이 들썩이고 있다. 주택 시장 과열 조짐에 오 시장은 규제 완화를 신중하게 추진하겠다는 입장을 보이고 있다.18일 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)