주담대 첫 감소…대출규제 완화 힘 실리나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금리 상승에 주택거래 감소 영향

청년·무주택자 대출규제 완화

금융당국 정책 부담 줄어들 듯

5대 은행 주담대 잔액 보름 새 1.4조↓

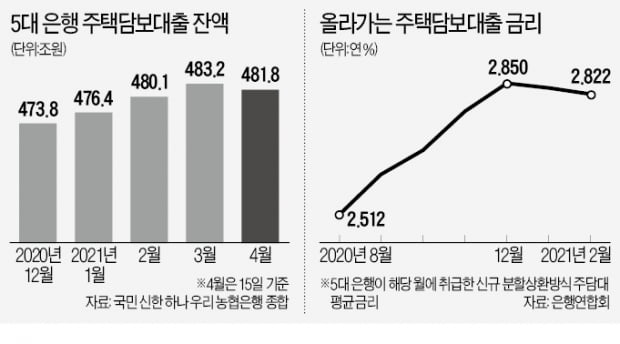

18일 국민 신한 하나 우리 농협 등 5대 은행에 따르면 이들 은행의 주담대 잔액은 지난 15일 기준 481조7784억원으로 집계됐다. 지난달 말(483조1680억원)과 비교하면 보름 새 잔액이 1조3896억원(0.3%) 감소했다.지난해 초부터 5대 은행의 월별 주담대 잔액은 줄어든 적이 단 한 번도 없다. 코로나19가 본격화하면서 시장 금리가 떨어졌고 이후 정부가 내놓은 수차례 부동산 대책에도 불구하고 대출 등을 활용한 ‘영끌(영혼을 끌어모은)’ 구매 열기가 쉽게 꺼지지 않았기 때문이다. 2019년 12월 말 437조3780억원이던 5대 은행 주담대 잔액은 지난해 12월 말 473조7849억원으로 한 해 동안 36조4069억원(8.3%) 늘었다.

신용대출은 지난해 말 관련 규제가 대폭 강화된 이후 곧바로 감소세로 돌아섰지만 주담대는 꾸준히 늘면서 가계대출 총량 증가세를 주도했다. 지난 1월 5대 은행 주담대 잔액은 476조3679억원으로 전월 대비 2조5830억원(0.6%) 늘었고, 2월과 3월에도 전월 대비 각각 3조7658억원(0.8%), 3조343억원(0.6%) 불었다.

은행권에선 이달 주담대 잔액이 줄어든 이유로 주택 거래량 급감을 첫손에 꼽고 있다. 전국 주택 거래량은 지난해 12월 14만281건에서 지난 2월 8만7021건으로 두 달 새 40%가량 줄었다. 매매수급지수도 이달 둘째 주 96.1을 기록해 4개월 만에 기준선(100) 아래로 내려왔다. 집을 사려는 사람보다 내놓는 사람이 많아졌다는 의미다.

부담 던 정부 “실수요자 규제 완화”

금융당국과 은행이 가계대출 조이기에 나선 것도 주담대 잔액 감소세에 영향을 끼쳤다는 분석이다. 은행은 당국 방침에 따라 지난해 하반기부터 우대금리를 축소하는 등의 방식으로 주담대 금리를 조금씩 높이고 있다. 은행연합회에 따르면 5대 은행이 실제 취급한 주담대 평균금리는 지난해 8월 연 2.512%에서 지난 2월 연 2.822%로 6개월 새 0.31%포인트가량 올랐다.은행권 관계자는 “최근 변동금리 주담대의 기준이 되는 코픽스(COFIX·자금조달비용지수) 금리가 다시 떨어지고 있지만 당국 방침 때문에 주담대 금리를 낮추긴 어렵다”고 말했다.

주담대 잔액이 줄고, 가계대출 총량에 대한 부담이 덜해지면서 금융당국의 실수요자 대출 규제 완화 정책도 힘을 얻을 것이란 관측이 나온다. 금융위원회는 조만간 발표할 가계부채 관리 방안에서 청년·무주택자 등의 내 집 마련 기회를 보장하기 위해 담보인정비율(LTV), 총부채원리금상환비율(DSR) 등의 대출 규제를 일부 완화하는 방안을 검토하고 있다.

향후 금리가 오른다면 변동금리 주담대를 받은 소비자의 상환 부담이 더욱 커질 가능성이 높다. 주담대 전체 잔액 중 변동금리 대출 비중은 지난해 말 기준 50.3%에 달한다.

금융당국은 주택 실수요자의 상환 부담을 줄여주기 위해 ‘금리 상한형 주담대’ ‘40년 만기 모기지론’ 등을 새롭게 출시한다는 계획이다.

김대훈 기자 daepun@hankyung.com

ADVERTISEMENT

-

1

3기 신도시 신혼희망타운 LTV 70%?…"최대 한도 4억원" [이유정의 부동산 디테일]

7월부터 사전청약을 받는 3기 신도시 신혼희망타운에 당첨되면 향후 발생하는 시세차익의 10~50%를 정부와 나눠야 한다. 담보인정비율(LTV)의 70%까지 대출을 받을 수 있지만 최대한도는 4억원으로 제한된다.&nb...

![3기 신도시 신혼희망타운 LTV 70%?…"최대 한도 4억원" [이유정의 부동산 디테일]](https://img.hankyung.com/photo/202104/ZN.26123509.3.jpg)

-

2

상품 및 만기에 따라 연 2.50%로 이용 가능한국주택금융공사(HF, 사장 최준우)는 장기 고정금리·분할상환 주택담보대출인 ‘보금자리론’의 5월 금리를 동결한다고 23일 밝혔다.HF...

-

3

금리 상승기엔 은행주 투자인 줄 알았는데…"천만의 말씀"[이슈+]

올해 들어 국내외 장기채 금리가 빠르게 상승하면서 금융업종 투자에도 관심이 커지고 있다. 금융업종은 아무래도 다른 업종 대비 금리에 민감해서다. 여의도 증권가에서는 금융주 투자시 금리 영향을 따져볼 필요가 있다고 설...

![금리 상승기엔 은행주 투자인 줄 알았는데…"천만의 말씀"[이슈+]](https://img.hankyung.com/photo/202104/99.10974349.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)