[바로잡습니다] 결혼에 따른 종부세 과세는 5년후 6억 넘는 주택만 대상

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'둘 다 집 있는 예비부부, 종부세 피하려면

혼인신고는 6월1일 이후에' 제하의 기사

종부세법령 관련 규정 놓쳐

정확한 정보전달 못 해

독자 여러분 죄송합니다

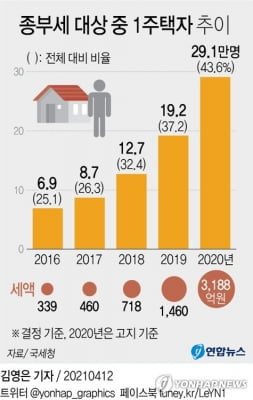

기사는 공시가격 5억원가량의 빌라를 가진 A씨와 공시가 8억원대 아파트를 소유한 B씨가 결혼하는 사례로 풀어갔습니다. 결혼 후엔 13억원대의 1가구 2주택자가 되기 때문에 종부세 부과 기준 시점을 눈여겨봐야 한다고 조언했습니다. 이 사례에선 혼인 신고 시점을 종부세 부과 기준일인 6월 1일이 지난 6월 2일 이후로 늦추면 1년치의 종부세를 절세할 수 있다고 보도했습니다.

다음으론 다주택 가구라 하더라도 인별 과세가 원칙이란 점입니다. 1가구 2주택자라고 하더라도 부부가 각각 단독명의로 주택을 보유하고 있으면 인별 기준으로 종부세가 부과되며, 각각의 경우 공시가 6억원 초과분에 대해서만 종부세가 매겨집니다. 종부세법 8조는 공시가 6억원 초과분에 대해 종부세를 부과하는 게 원칙이고, 1가구 1주택의 경우에만 9억원 초과분에 부과하도록 규정해 놓고 있습니다.

이 같은 관련 규정을 종합해 보면 A씨와 B씨의 경우 향후 5년간은 종부세 부과 대상이 되지 않습니다. 5년간은 별도 세대이며 각각 보유한 주택의 공시가격이 9억원 이하이기 때문입니다. 5년 뒤 보유 주택, 명의, 가격 등이 변동이 없다고 가정하면 A씨는 종부세 대상이 아니고 B씨는 종부세 대상이 됩니다. B씨에게 종부세는 6억원을 초과하는 2억원(8억원-6억원)에 대해서만 부과됩니다.

본지는 이처럼 복잡한 세금 관련 기사를 내보내기 전에 관련 제도를 꼼꼼히 점검하고 전문가의 도움말을 구했어야 했으나 이런 과정이 부족했습니다. 향후 세테크 등 모든 기사에 주의를 기울일 것을 독자 여러분께 약속드립니다. 독자 여러분 죄송합니다.

-

1

정부가 종합부동산세 부과 기준 완화를 시사했다. 홍남기 국무총리 직무대행(부총리 겸 기획재정부 장관·사진)은 19일 현재 공시가격 9억원인 1가구 1주택자의 종부세 부과 기준을 높여야 한다는 지적에 대해...

-

2

與 종부세완화론…정청래 "9억→12억" 이광재 "상위 1%만"

4·7 재보선 참패의 쓴맛을 본 더불어민주당에서 종합부동산세 등 보유세 완화론이 잇달아 나오고 있다. 주요 패인으로 부동산 정책 실패가 지목되는 만큼 1주택자 등의 세 부담을 덜어줘야 한다는 주장이어서 ...

-

3

부동산에 혼쭐난 與…당권주자 3人 "규제 완화" 한목소리

더불어민주당 당권 레이스가 본격화한 가운데 당대표 후보들이 한목소리로 부동산 정책 변화를 예고하고 나섰다. 무주택자와 1주택자에 대한 대출 및 세제 완화 필요성엔 공감하면서도 구체적인 해법을 두고는 저마다 다른 목소...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)