'美증시, 불장 계속'…기대 떠받치는 두 가지 요인은

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

거래량도 증가하며 강세장 지속 조짐 보여

그러나 조정 가능성도 높아졌다는 분석 나와

월스트리트저널(WSJ)의 18일(현지시간) 보도에 따르면 지난주(12~16일) 미 S&P500 지수 편입종목 중 187개가 1년최고가를 기록했다. 그 결과 S&P500 지수의 올 들어 상승률은 11.4%를 기록했다.

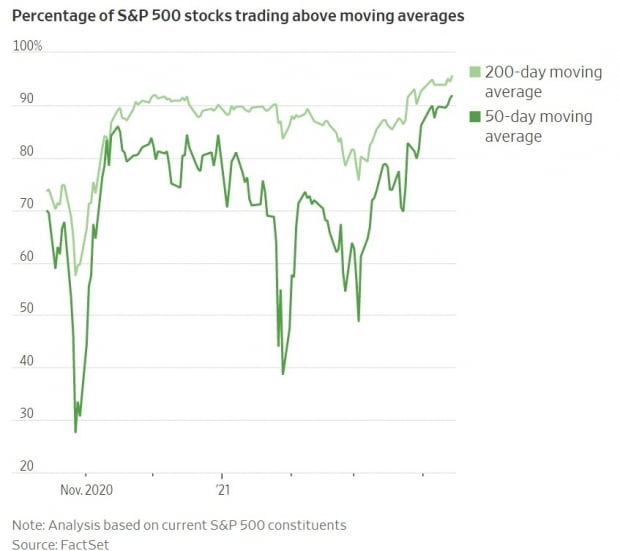

소수의 기술주가 상승장을 주도했던 지난해와 달리 올해는 다수의 기업이 증시 상승을 이끌고 있다. 지난주 주가가 200일 이동평균선을 돌파한 S&P500 기업의 비율은 95%를 넘기며 2009년 10월 이후 사상최고치를 기록했다. 2000년대 들어 이 비율이 95% 이상이었던 시기는 2003년 12월, 2009년 9월, 2013년 5월에 이어 이번이 네 번째다. 과거 기록상 95% 이상을 기록한 이후 6개월 및 1년 수익률은 양(+)이었다.

시장에서는 이 두 가지 징후가 강세장의 예고편이라는 분석을 내놓고 있다. 그러나 S&P500 지수가 신종 코로나바이러스 감염증(코로나19) 충격이 컸던 지난해 3월 저점 이후 87%나 반등한 상황이기 때문에 추가 상승 여력이 얼마나 더 있는지 회의적인 시각도 존재한다. 또한 이 징후가 나타났던 과거 경험상 고점 대비 10% 이상 조정이 오기도 했다. 러너 전략가는 “기술적 분석에 따르면 추가 상승이 가능하기는 하지만 개인적으로는 주기적 조정을 예상하고 있다”고 말했다.

또다른 위험요소는 미 중앙은행(Fed)의 정책 변화 가능성이다. Fed가 양적완화 축소(테이퍼링)에 나서면 긴축발작(taper tantrum) 가능성이 높아지기 때문이다. 또한 투자자들의 과도한 낙관성도 위험요인으로 지목된다. 이달 초 진행된 여론조사에 따르면 투자자의 57%가 향후 6개월 동안 증시를 낙관하고 있는데 이는 2018년 1월 이후 최고치다. 뱅크오브아메리카의 조사에 따르면 최근 5개월 동안 주식형 펀드에 순유입된 자금 액수는 최근 12년 동안 최다를 기록했다. 미 리서치회사 선다이얼캐피털의 제이슨 괴퍼트 대표는 “투자자들의 과도한 낙관성은 통상 강세장의 끝자락에서 관찰되는 경향이 있다”고 분석했다.

이고운 기자 ccat@hankyung.com

-

1

'경기침체 감수' 트럼프, 의도한 발언?…"국채 저금리로 발행하려고"

도널드 트럼프 미국 대통령이 국채금리를 낮추기 위해 증시 하락을 방관하고 있다는 분석이 여의도 증권가에서 나오고 있다. 미국이 발행한 국채금리가 하락하면 연방 정부가 갚아야 하는 이자 비용이 줄어들기 때문이...

-

2

이달부터 ETF로 '부동산 재간접펀드' 투자 허용…"분산투자 용이"

이달부터 상장지수펀드(ETF)의 상장 재간접리츠, 부동산·리츠 ETF 투자가 가능해진다.금융위원회는 이 같은 내용을 담은 자본시장법 시행령 및 금융투자업 규정 개정안이 11일 국무회의에서 의결됐다고 밝혔...

-

3

[마켓PRO] "테슬라는 사두면 오른다"…고수들, 15% 급락에도 순매수

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.미래에셋증권 계좌를 이용하는 수익률 상위 ...

![[마켓PRO] "테슬라는 사두면 오른다"…고수들, 15% 급락에도 순매수](https://img.hankyung.com/photo/202503/01.39773479.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)