NH證 "CJ CGV, 하반기 실적 회복 전망…목표가 40% 올려"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이화정 NH투자증권 연구원은 "산정 기준 시점을 실적 회복세의 온기가 반영될 2022년으로 변경하면서 목표주가를 상향 조정한다"고 밝혔다.

최근 영화 '고질라 vs. 콩' 개봉과 중국 로컬 신작 개봉 등으로 관람객 수 회복이 가시화되고 있다. 다음 달 '분노의 질주 9'와 7월 '블랙위도우' 등 할리우드 대작의 연이은 개봉이 확정된 상황이다. 아울러 극장에 대한 보복 수요 가능성이 커지면서 하반기 실적 회복 국면으로 진입할 것이란 기대감이 나온다.

다만 실적 회복 기대감이 주가에 이미 반영된 것으로 분석, 투자의견은 '보유'를 유지했다. 전날 CJ CGV는 전 거래일 보다 550원(2.05%) 내린 2만6150원에 거래를 마쳤다.

이 연구원은 "실적 회복 기대감이 주가에 선반영되는 등 추가적인 상승 여력은 제한적"이라며 "지난해 유동성 확보 목적으로 발행한 신종자본증권 2800억원과 일반사채 2000억원으로 이자비용이 늘어난 것 역시 부담 요인"이라고 설명했다.

NH투자증권이 추정한 올해 1분기 CJ CGV 매출은 전년 동기 대비 35% 감소한 1586억원과 영업손실 914억원이다.

그는 "CJ CGV는 유상증자와 신종자본증권, 영구 전환사채(CB) 발행 등 다양한 방식으로 유동성을 확보하려고 노력하고 있다"며 "확보된 자금으로 차입급 상환뿐 아니라 연간 영업 비용을 감당할 수 있을 것"이라고 말했다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

1

서울의 한 영화관에서 수표 1억2000만원과 통장이 발견된 가운데 경찰이 주인을 되찾았다.19일 서울 송파경찰서는 전날 오전 1시께 롯데시네마 월드타워점 직원으로부터 "1000만원권 수표 12장과 통장을 습득했다"라...

-

2

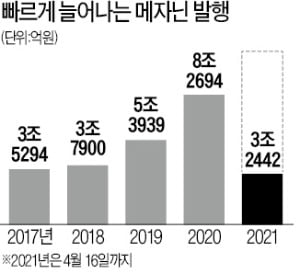

기업들 CB·BW 발행 '러시'…증시호황에 3.2조 쏟아져

국내 기업들이 발행한 메자닌(주식과 채권의 성격을 지닌 상품) 규모가 올 들어 3조2000억원을 넘어섰다. 증시 호황에 힘입어 발행 여건이 크게 개선되자 현금 확보에 한창인 기업들이 주요 자금 조달 수단으로 삼고 있...

-

3

"CJ CGV, 재무구조 개선 예상…곧 정상화 시점 온다"

대신증권은 19일 CJ CGV에 대해 올해 재무구조가 크게 개선될 것이라고 전망했다. 대규모 영구 전환사채(CB) 발행을 통해 자본확충에 나서면서다. 목표주가는 3만6000원, 투자의견은 '매수'를 유...