압도적 점유율 자랑하는 전기차 충전 대장주 차지포인트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

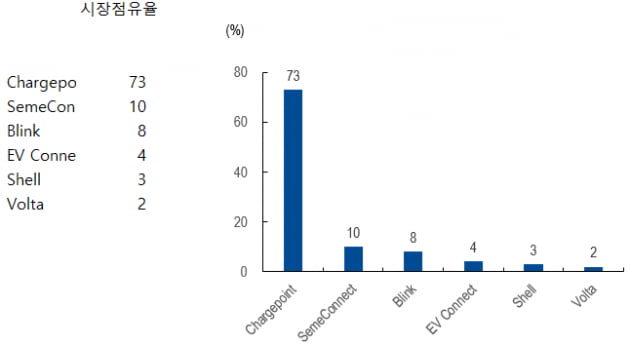

SaaS(Software as a service) 구독 모델로 100% 반복 매출이 발생한다. 운전자용 앱도 제공해 실시간으로 어디서 충전이 가능한지 알려주며 이를 통한 예약과 결제도 가능하다. 현재 4000여개가 넘는 고객사를 보유하고 있으며 미국 및 유럽 시장 점유율은 73%(Level 2 기준)이다. 북미 지역에서 이미 강력한 네트워크를 확보하고 있고 유럽 16개 지역에서 사업을 확장 중이다.

바야흐로 전기차 시대다. 미국과 유럽 내 전기차 침투율은 2019년 2.6%에서 2025년 9.9%, 2030년 29.2%까지 상승할 것으로 전망이다. 미국과 유럽의 전기차 충전 인프라 관련 투자금액은 2030년 600억달러, 2040년 1,920억달러까지 증가할 것으로 예상한다. 전기차 침투율이 상승함에 따라 동사의 성장도 지속될 것이다.

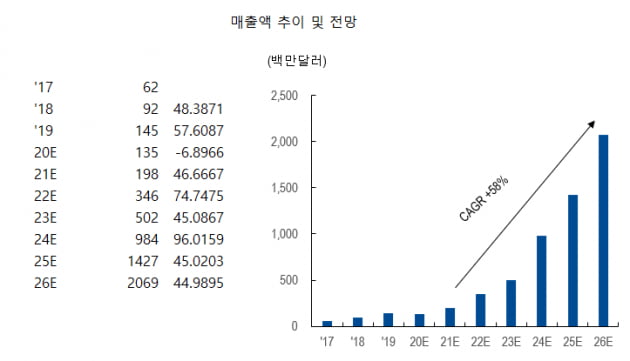

동사는 매출액이 2021~2026년 연평균 58% 성장할 것이라고 전망하고 있다. 전기차 침투율의 빠른 상승과 막대한 충전인프라 투자 금액을 고려했을 때 충분히 달성 가능한 숫자라고 판단한다. 충전설비 1대당 전기차 수는 2020년 20대 수준에서 2025년 10대로 빠르게 감소할 것으로 전망한다.

동사는 생산은 외주를 주지만 충전설비 설계와 소프트웨어 모두 자체 개발한다. R&D 인력은 약 250명, 관련 특허는 70여개 이상을 확보하고 있다. 유럽 시장 진출 과정에서 리브랜딩 비용과 고속 충전설비 자체 개발 비용 때문에 매출총이익률이 일시적으로 하락했으나 2020년부터 회복 국면 진입했다. 향후 자체 개발 설비 출시와 소프트웨어 비중 확대로 인해 40% 이상의 매출총이익률 기록할 것으로 예상한다. 운영비도 하향 안정화될 것이다.

동사는 2022년 PSR 29.6배에서 거래되고 있다. 주가는 SPAC으로 거래될 당시 46달러까지 급등했지만 최근 고밸류 성장주 조정을 겪으면서 20달러 초반에서 거래되고 있다.

동사는 2030년까지 연평균 50% 성장이 예상되는 전기차 충전 인프라 기업이다. 미국에서는 압도적인 시장 점유율을 확보해 시장을 선점하고 있으며 향후 유럽 지역으로의 확장이 기대된다. 2022년부터 본격적인 고속 성장 구간에 진입할 것으로 예상되며 2024년 EBITDA 흑자 전환이 예상된다. 현존하는 전기차 충전 인프라 기업 중 대장주 역할을 할 것으로 전망하는 바, 밸류에이션 할증 요인이 충분할 것으로 판단한다.

ADVERTISEMENT

-

1

유아이패스에 1.7억달러 투자한 VC 액셀, 지분가치 59억달러로 상승

뉴욕거래소에 성공적으로 입성한 유아이패스(PATH) 덕에 밴처캐피털(VC) '액셀'의 자산가치도 크게 높아졌다는 분석이 나왔다. 1억7200만 달러를 투자한 엑셀의 지분 가치는 59억 달러로 34배 상...

-

2

현대차, 내년 아이오닉6 출시…2025년 전기차 56만대 판매 목표

전기차 시장 공략 박차…2030년께 전고체 배터리 양산 계획현대차가 올해 아이오닉5 출시에 이어 내년 아이오닉6 출시를 예고하며 전기차 시장 공략에 속도를 내고 있다.현대차는 전기 세단과 중대형 스포츠유...

-

3

미국 식음료품 관련주가 들썩이고 있다. 신종코로나바이러스 감염증(코로나19) 백신 접종으로 외식 수요가 살아나서다.미국 나스닥에서 21일(현지시각) 크래프트하인즈는 1.34% 오른 41.58달러에 거래를 마...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)