4대 금융지주 일제히 '어닝 서프라이즈'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

순익 1.1조…작년보다 28%↑

하나금융도 27% 증가한 8344억

은행 순이자 마진 개선에다

비은행 계열 수익성 급격 호전

○비은행 부문 폭풍 성장

신한금융그룹은 지난 1분기 순이익 1조1919억원을 달성했다고 23일 공시했다. 2020년 1분기 순이익(9324억원)보다 27.8% 늘었다. 분기별 이익으로는 사상 최대 규모다. 신한금융 관계자는 “2018년 3분기 이후 처음으로 은행의 순이자 마진이 개선됐다”며 “카드·캐피탈·증권 등 비은행 주력 계열사의 성장에 따른 것”이라고 말했다.1분기 이자이익은 대출 확대와 순이자 마진 반등으로 2조1181억원을 기록했다. 수수료 등 비이자이익은 전년 동기 대비 40.4% 증가한 1조308억원이었다. 증시 활황 등의 영향이 컸다는 설명이다.

하나금융은 같은 기간 27% 증가한 8344억원의 당기순이익을 거두며 ‘깜짝 실적’을 냈다. 대출자산과 증권 중개 수수료 증가에 힘입은 호실적이다.

신한금융과 ‘리딩뱅크’를 다투는 KB금융은 1조2701억원의 순이익을 냈다고 22일 발표했다. 신한금융과 마찬가지로 지주회사(2019년) 설립 이후 최대 실적이다. 우리금융도 전년보다 29.7% 늘어난 6716억원의 당기순이익을 거뒀다. 지주회사 출범(2019년 1월) 이후 분기별 사상 최대 규모다.

4대 금융의 ‘어닝 서프라이즈’를 이끈 것은 비은행 부문이다. 올 1분기 KB 신한 하나 우리금융의 전체 순이익 가운데 비은행 부문 비중은 평균 38.8%에 달했다. 1년 전(24.8%)보다 무려 14.0%포인트 높아졌다. 국내 금융그룹의 약점으로 꼽혔던 은행 쏠림이 옅어지고 있다는 뜻이다.

특히 KB금융(48.6%)과 신한금융(48.1%)은 비은행 기여도가 50%에 육박했다. KB금융은 증권·보험·카드 등 은행을 제외한 그룹사의 순이익이 1년 만에 네 배가량 뛰면서 ‘리딩금융’ 타이틀 수성에 톡톡한 역할을 했다. 신한금융 역시 업계 1위인 신한카드 외에 신한금융투자, 신한캐피탈 등이 약진하면서 비이자이익 개선에 기여했다. 신한금융투자는 ‘동학개미’의 주식 투자 열풍에 따른 증권수수료 이익뿐 아니라 글로벌 투자은행(IB) 수수료도 17% 늘어 부문별로 고른 활약을 했다.

하나금융 역시 비은행 이익 기여도가 39.9%로 훌쩍 뛰었다. 순이익이 1년 만에 각각 200%, 140% 가까이 급증한 하나금융투자와 하나카드의 호실적에 힘입었다. 종합금융·캐피탈 등 비은행 포트폴리오 강화에 집중해온 우리금융도 비은행 기여도를 12.6%에서 18.6%로 끌어올렸다. 증권·보험사의 부재에도 선방했다는 평가다.

○순이자마진 개선…실적 전망 ‘맑음’

금융그룹들은 앞으로도 비은행 부문 다각화에 힘을 실을 전망이다. 초저금리와 대출 규제, 경쟁 심화 등으로 예대마진 중심의 은행업은 한계가 뚜렷하다는 게 공통된 인식이다. 은행 의존도를 낮추고 다양한 수익 기반과 그룹사 간 시너지를 강화하면서 진정한 종합금융사로 거듭나는 것만이 살길이라는 얘기다. 금융권의 한 관계자는 “주력 계열사인 은행의 성장성이 약화하면서 비은행과 해외에서의 역량 강화가 향후 금융그룹 실적 개선의 관건이 될 것”이라고 말했다.각 지주사 주력 계열사인 은행들은 모두 순이자마진이 개선되고 있어 2분기 실적 개선에 대한 기대를 높이고 있다. 신한은행의 순이자마진은 지난해 말보다 0.05%포인트 오른 1.39%를 기록했다.

박진우/빈난새 기자 jwp@hankyung.com

-

1

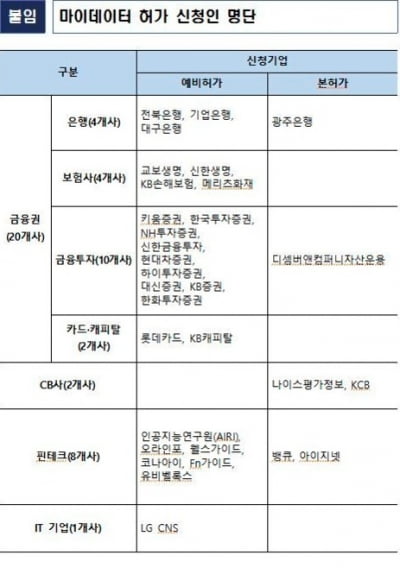

마이데이터 2차 신청 첫날…기업·전북銀 등 31개 업체 몰렸다

본인신용정보관리업(마이데이터) 2차 허가 신청 첫날인 23일 31개 업체가 도전장을 냈다. 금융위원회·금융감독원은 이날 마이데이터 허가 신청서 접수를 진행한 결과 25개 신청인이 예비허가 신청서를, 6개...

-

2

암호화폐는 태생적인 익명성 때문에 ‘돈세탁’에 악용될 위험이 높다. 현금으로 바꿔 인출하기 전까지 실제 누가 소유하고 있는지 확인하기 어렵다. 출처 불명의 자금으로 다양한 코인을 수천 차례에 걸...

-

3

금융감독원이 라임자산운용 펀드 환매중단 사태와 관련해 진옥동 신한은행장(사진)에 대한 징계 수위를 당초 통보한 ‘문책경고’에서 ‘주의적 경고’로 한 단계 낮췄다. 신한은행이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)