'헤지하면 고위험 상품?'…불발로 끝난 '황당규제'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

판매시 녹취·2일내 철회 등 규제

"헤지할 경우 위험도 줄어" 반발에

당국, 일부 펀드는 규제 제외키로

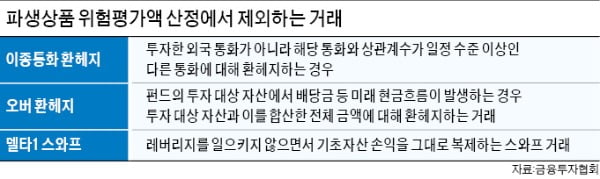

금융위원회는 지난 2월 ‘자본시장과 금융투자업에 관한 법률 시행령’을 개정했다. 시행령에 따라 다음달 10일부터 고난도 금융투자상품이란 개념이 도입된다. 최대 손실가능 금액이 원금의 20%를 초과하는 펀드 등이 고난도 금융투자상품이다.

금융위는 ‘최대 손실가능 금액은 파생상품 투자로 인해 발생할 수 있는 손실(위험평가액)을 합산해 산정한다’고 규정했다. 문구대로라면 헤지를 위해 파생상품에 투자한 것도 위험평가액 산정에 반영해야 한다.

금융투자업계 관계자는 “헤지를 하면 금융상품의 위험도가 내려가는 게 일반적인데 이에 불이익을 주는 것은 과도한 규제”라며 “헤지를 통해 안전해진 상품을 팔기 어렵게 되면 고객으로서도 손해”라고 말했다.

문제점을 지적하는 목소리가 끊이지 않자 금융당국은 최근 금융투자협회를 통해 ‘환 헤지 거래, 기초자산 손익을 그대로 복제하는 스와프 거래, 재산의 변동성 축소 등을 위해 롱쇼트 전략(매수와 매도를 동시에 구사해 안정적 수익을 얻는 차익거래 수단) 등을 활용하는 펀드 등은 파생상품 위험평가액 산정에서 제외하겠다’는 공문을 자산운용사 등에 보냈다. 금융당국은 이 같은 내용을 반영한 ‘금융투자업 규정’을 고난도 금융투자상품 개념이 신설되는 다음달 10일부터 시행할 예정이다.

2019년부터 지난해까지 ‘파생결합펀드(DLF) 불완전 판매 사태’ ‘라임 사태’ ‘옵티머스 사태’ 등이 연이어 터진 게 금융당국이 황당한 규제를 하려던 배경으로 꼽힌다. 업계 관계자는 “모든 책임을 금융사와 소비자에게 넘기고 민원을 원천봉쇄하기 위해 이 같은 규제를 생각해낸 것 같다”고 했다.

이태훈 기자 beje@hankyung.com

-

1

금융당국, 직원들 암호화폐 투자 단속…"거래 자제해달라"

금융당국이 직원들의 가상자산(암호화폐) 투자 단속에 나선다.26일 금융당국에 따르면 금융위원회는 다음 달 7일까지 금융혁신과 등 암호화폐 정책과 관련 있는 부서 직원들로부터 암호화폐 투자 현황을 보고받는다.자본시장법...

-

2

"괜히 뺐네"…액티브주식형 펀드 10개 중 7개, 코스피 이겼다

작년 초 코로나19 발생 이후 주식시장이 ‘V자’형 반등을 이뤄내는 동안 국내 주식형 공모펀드는 철저하게 소외돼 있었다. 개인들이 유가증권시장에서 약 48조원을 순매수하는 사이 국내 주식형 공모...

-

3

"증시 더 오를 수 있을까"…자산배분 펀드로 눈 돌리는 투자자들

회사원 이모씨(30)는 최근 자산배분 펀드에 가입했다. 돈을 현금으로 묶어두긴 아까운데, 주식을 사자니 증시가 꼭지에 가까운 것 같아서다. 이씨는 자산배분 펀드에 가입해두면 수익률이 높진 않겠지만 변동성이 큰 장에서...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)