"줌·아마존…코로나 사라져도 살아남을 집콕株"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

경제활동 재개 '역풍'

넷플릭스 성장둔화 우려

증권사 목표가 줄하향

안전문제 불거진 펠로톤

당분간 주가부진 가능성

집콕주 줄줄이 ‘흔들’

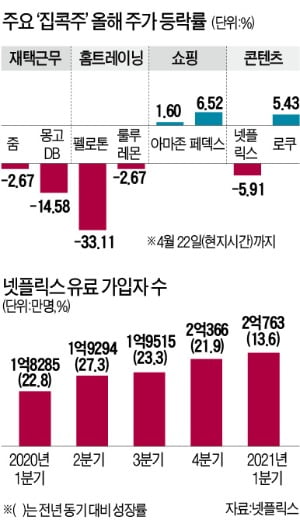

넷플릭스는 코로나19 시대 ‘집콕주’의 대표격이다. 다른 ‘집콕주’들도 넷플릭스와 마찬가지로 성장 둔화에 대한 우려가 커지고 있다. 화상회의 플랫폼인 ‘줌’도 마찬가지 이유로 흔들리고 있다. 지난 2월 중순만 하더라도 440달러대까지 올랐던 줌 주가는 최근 320달러대로 내려앉았다. 데이터베이스 관리기업으로 코로나19 혜택을 받았던 몽고DB도 올 들어 주가가 14.58% 빠졌다.

홈트레이닝 관련주로 뜨거웠던 펠로톤은 악재 출현으로 주가 하락폭이 커졌다. 미국 소비자 제품안전위원회에서 아이들의 안전 문제를 야기할 수 있다며 펠로톤 러닝머신을 사용하지 말라고 했기 때문이다. 주가는 이미 지난 2월 초부터 꾸준히 하락하고 있다. 이달 들어서만 10% 가까이 떨어졌다.

종목별 대응 전략은

‘집콕주’에 대해서는 종목별로 의견이 천차만별이다. 집콕을 하지 않더라도 수요가 꾸준히 늘어난다는 이유로 저가매수 기회라는 평가를 받는 종목이 있는 반면 성장 둔화세가 고착화할 것으로 전망되는 종목도 있다. 국내 투자자들로서는 종목별 대응 전략을 달리해야 하는 이유다.넷플릭스에 대해서는 의견이 엇갈리고 있다. 긍정론자들은 하반기로 갈수록 신작 출시 등에 따른 주가 상승 기회가 있다는 데 주목하고 있다. 2분기 가입자 순증 전망치를 100만 명으로 제시했는데 지나치게 보수적이라는 시각이다. 넷플릭스 측도 “하반기 인기 작품이 공개되면서 다시 고성장세에 접어들 것”이라며 자신감을 나타내고 있다. 부정론자들은 넷플릭스의 시장 지배적 위치가 흔들린다는 점에 주목하고 있다.

시장분석기업 모펫네이던슨의 마이클 나단슨 애널리스트는 “이번 주가 급락으로 스트리밍 사업에 대한 전반적 우려가 커지고 있다”며 “넷플릭스라 할지라도 새로운 콘텐츠가 가입자 수를 늘리는 데 중요한 요소임을 확인한 것”이라고 설명했다. 모건스탠리와 맥쿼리는 1분기 실적 발표 후 넷플릭스에 대한 목표주가를 기존 700달러, 600달러에서 650달러, 525달러로 각각 내려잡았다.

줌에 대해서는 저가매수를 할 때라는 분석이 많다. 최근 주가는 하락했지만 재택근무 자체는 코로나19 문제가 해결되더라도 이어질 수 있다는 이유에서다. 뱅크오브아메리카는 최근 줌에 대해 “백신 보급으로 코로나19가 종식되더라도 재택근무 열풍의 승자인 줌은 사라지지 않을 것”이라며 목표주가로 480달러를 제시했다. 현 주가보다 50% 가까이 오를 수 있다는 얘기다.

홈트레이닝 업체인 펠로톤은 안전 문제가 제기되면서 당분간 주가 부진에서 벗어나기 쉽지 않아 보인다. 불확실성이 해소될 때까지는 당분간 관망할 것을 전문가들이 조언하는 이유다.

집콕주 가운데서도 온라인 쇼핑주는 지속적인 성장 기대를 받고 있다. 아마존 주가는 금리 급등세가 둔화하자마자 4월 들어 6.94% 올랐다. 1분기 실적 발표를 앞두고 호실적 기대도 커진 상태다. JP모간은 최근 아마존 목표주가를 4400달러로 제시했다. 30% 이상 상승 여력이 있다는 분석이다. 더그 안무스 JP모간 애널리스트는 “주요 대형주 가운데 톱픽”이라며 “경기부양책에 힘입어 전자상거래 시장이 커지면서 실적 개선에 대한 기대가 높아졌다”고 분석했다.

고윤상 기자

-

1

[한경 매물마당] 군포시 1·4호선 금정역 앞 대로변 빌딩 등 8건

◆서울 강남 역세권 대로변 투자 및 수익형 빌딩=대지 1800㎡, 연면적 1만1000㎡. 우량 업체 입주 중. 일부 사옥으로 사용 가능. 보증금 22억원, 월세 2억원(관리비 별도). 650억원. 02-519-304...

![[한경 매물마당] 군포시 1·4호선 금정역 앞 대로변 빌딩 등 8건](https://img.hankyung.com/photo/202104/AA.26146985.3.jpg)

-

2

유럽슈퍼리그 후폭풍 맨유로 옮겨가나…글레이저 6.2조 매각설

맨체스터유나이티드의 구단주인 글레이저 가문이 40억 파운드(6조2000억 원)에 구단을 매각할 가능성이 있다는 보도가 나왔다. 좌초한 유럽슈퍼리그(ESL) 후폭풍이 JP모간(JPM)에 이어 맨체스터유나이티드까지 옮겨...

-

3

올해 국내 온라인동영상서비스(OTT) 시장 규모가 3조원을 넘어설 것으로 전망됐다. 코로나19 사태 속에 넷플릭스 등 가입자가 빠르게 증가한 덕이다. 25일 글로벌 시장조사기관 스태티스타가 최근 펴낸 OTT 시장 보...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)