전기차 충전소 1위 차지포인트…2026년까지 年 50%씩 성장 기대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

임지용 NH투자증권 연구원

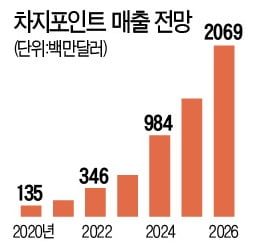

바야흐로 전기차 시대다. 미국과 유럽 내 전기차 침투율은 2019년 2.6%에서 2025년 9.9%, 2030년 29.2%까지 상승할 전망이다. 미국과 유럽의 전기차 충전 인프라 관련 투자금액은 2030년 600억달러, 2040년 1920억달러까지 증가할 것으로 예상한다. 전기차 침투율이 상승함에 따라 동사의 성장도 지속될 것이다. 차지포인트는 매출이 2021~2026년 연평균 58% 증가할 것이라고 전망하고 있다. 전기차 침투율의 빠른 상승과 막대한 충전 인프라 투자 금액을 고려했을 때 충분히 달성 가능한 숫자라고 판단한다.

동사는 생산은 외주를 주지만 충전설비 설계와 소프트웨어는 모두 자체 개발한다. 연구개발(R&D) 인력은 약 250명, 관련 특허는 70개 이상을 확보하고 있다. 유럽 시장 진출 과정에서 리브랜딩 비용과 고속 충전설비 자체 개발 비용 때문에 매출총이익률이 일시적으로 하락했으나 2020년부터 회복 국면에 진입했다.

동사의 경쟁 업체 중 상장 업체로는 블링크차징(BLNK)이 있으며 시가총액은 14억달러 수준이다. 경쟁사 블링크차징의 2022년 예상 매출 규모는 2510만달러(전년 동기 대비 143% 증가), 시가총액 14억달러 기준 2022년 PSR은 63.9배에 달한다. 반면 2022년 예상 매출은 2억달러, 시가총액은 60억달러로 2022년 PSR은 29.6배 수준이다. 블링크차징의 고평가 가능성을 배제할 수는 없지만 매출 절대 규모, 시장점유율을 고려했을 때 경쟁사 대비 저평가될 이유는 전혀 없다고 판단한다.

-

1

[한경 매물마당] 군포시 1·4호선 금정역 앞 대로변 빌딩 등 8건

◆서울 강남 역세권 대로변 투자 및 수익형 빌딩=대지 1800㎡, 연면적 1만1000㎡. 우량 업체 입주 중. 일부 사옥으로 사용 가능. 보증금 22억원, 월세 2억원(관리비 별도). 650억원. 02-519-304...

![[한경 매물마당] 군포시 1·4호선 금정역 앞 대로변 빌딩 등 8건](https://img.hankyung.com/photo/202104/AA.26146985.3.jpg)

-

2

유럽슈퍼리그 후폭풍 맨유로 옮겨가나…글레이저 6.2조 매각설

맨체스터유나이티드의 구단주인 글레이저 가문이 40억 파운드(6조2000억 원)에 구단을 매각할 가능성이 있다는 보도가 나왔다. 좌초한 유럽슈퍼리그(ESL) 후폭풍이 JP모간(JPM)에 이어 맨체스터유나이티드까지 옮겨...

-

3

암호화폐 시장이 롤러코스터를 타면서 투자자들의 혼란이 커지고 있다. 암호화폐거래소 업비트에서 대장주 비트코인은 지난 14일 8199만4000원까지 치솟은 뒤 약세를 거듭해 23일에는 5555만원까지 떨어졌다. 고점 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)