“유한양행, 올해 마일스톤 유입 기대…목표주가↑”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김태희 연구원은 “올 하반기 국내에 출시되는 비소세포폐암 치료제 ‘레이저티닙’과 비알콜성지방간염(NASH) 후보물질 2개에 주목해야 한다”고 말했다.

유한양행의 레이저티닙은 최근 건강보험심사평가원으로부터 급여 적정성을 인정받았다. 약가 협상 후 하반기 국내에서 출시될 예정이다. 김 연구원은 “현재 얀센의 이중항체 아미반타맙과 레이저티닙의 글로벌 병용 임상 3상이 진행 중”이라며 “타그리소 내성 환자를 대상으로 긍정적인 임상 결과를 얻어, 시장성이 매우 높을 것”이라고 예상했다. 타그리소와 경쟁할 만하다는 판단이다.

올해 NASH 후보물질의 임상 진행에 따른 마일스톤도 유입될 것으로 봤다. 유한양행은 2019년 ‘YH25724’를 베링거인겔하임에 8억7000만 달러에 기술이전했다. 올 2~3분기에 유럽 임상 1상에 진입할 것으로 예상했다. 길리어드에 7억8500만 달러 규모로 기술이전한 ‘YHC1102’는 연내 전임상에 들어갈 것으로 기대했다.

그는 “이뮨온시아, 지아이이노베이션 등 다수 바이오텍과의 개방형혁신(오픈이노베이션) 성과도 기대한다”며 “레이저티닙의 글로벌 임상3상과 NASH 후보물질의 마일스톤 유입으로 전통 제약사 중 투자 매력 가장 높다”고 판단했다.

김예나 기자 yena@hankyung.com

ADVERTISEMENT

-

1

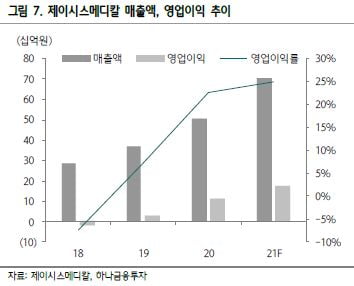

"제이시스메디칼, 소모품 판매 선순환으로 성장 이어갈 것"

하나금융투자는 27일 제이시스메디칼에 대해 올해 '고강도 집속형 초음파(HIFU)‘ 장비의 소모품 판매가 이어지며 영업이익이 개선될 것이라고 전망했다. 2019년 사이노슈어와의 계약으로 인한 해외 ...

-

2

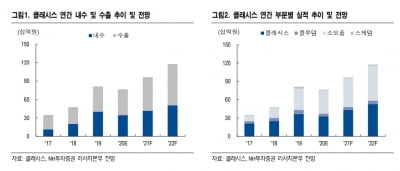

“클래시스, 미용시술 수요 확대…실적 및 수익성 개선 예상”

NH투자증권은 27일 클래시스에 대해 올해 국내외 미용시술 수요가 확대되면서 실적 성장세를 유지할 것이라고 전망했다. 중장기적으로는 신제품 출시와 소모품 매출 비중의 증가로 외형 성장과 수익성 개선을 모두 이룰 것이...

-

3

오는 9월까지 국민의 70%가 1회 이상 코로나19 백신을 맞는다. 당초 7월 이후로 예정됐던 경찰 소방관 군인 등의 접종은 이달부터 시작하기로 했다.홍남기 국무총리 직무대행은 26일 대국민 담화에서 “9...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)