"노터스, 랩컨설팅·펫메디칼 사업 성장에 주목"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

안주원 연구원은 "유효성 사업을 기반으로 바이오 회사들이 신약개발 과정에서 필요한 동물실 구축사업의 대행, 실험동물 공급, 의약품 공급 등으로 사업 영역을 확대했다"며 "작년 기준 부문별 매출 비중은 CRO 38%, 바이오 인프라 41%, 펫메디칼 21%"라고 했다.

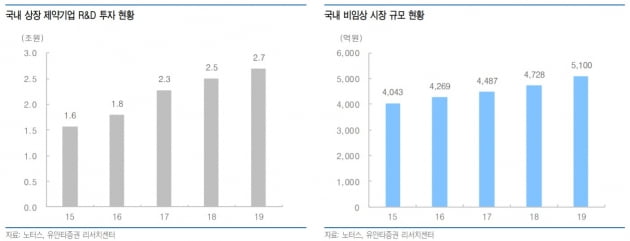

랩(LAB)컨설팅은 작은 동물을 중심으로 소규모 연구시설을 갖추고자 하는 제약·바이오 회사들을 대상으로 실험실 설계 및 구축하는 사업이다. 유지관리, 실험실 운영을 위한 기자재 및 소모품도 납품하고 있다. 국내 신약개발이 급증하면서 실험 인프라 구축에 대한 수요도 높아지고 있어 매년 성장 중이란 설명이다. 2020년 전년 대비 44% 늘어난 237억원의 매출을 달성했다. 올해도 전년 대비 30% 이상 증가한 313억원의 매출을 낼 것으로 예상했다.

노터스는 동물의약품과 용품 유통 사업을 진행하고 있다. 오는 6~7월에는 공동개발 제품인 심장사상충 예방주사 출시할 예정이다. 예상되는 매출 규모는 20억원 수준으로 크지는 않지만, 기존 상품 위주에서 제품으로 바꿔나가는 첫 단계로 의미가 있다고 봤다.

2021년 매출과 영업이익은 각각 742억원과 117억원으로 전년 대비 26.8%와 32.6% 증가할 것으로 추정했다. 안 연구원은 "비임상 CRO는 전년 대비 17% 늘어난 263억원으로 추정하며, 지난해 코로나19로 제한됐던 임상시험이 다시 늘어나면서 수혜를 볼 것"이라며 "증설도 진행하고 있어 향후 준공 시 CRO 연간 매출은 500억원까지 가능하다"고 예상했다.

올해 펫메디칼 매출은 판매망 확대 및 신제품 출시에 따라 전년 대비 33% 증가한 165억원이 될 것으로 전망했다.

-

1

라이프시맨틱스, 디지털치료제 허가 임상 신청...“연내 완료 목표”

라이프시맨틱스는 식품의약품안전처에 호흡 재활 디지털 치료기기인 ‘레드필 숨튼’의 허가 임상을 신청했다고 27일 발표했다. 라이프시맨틱스는 2018년 만성폐쇄성폐질환(COPD), 폐암, ...

-

2

프레스티지바이오파마그룹, 싸이티바와 백신 원부자재 공급 협약

프레스티지바이오파마그룹은 싸이티바 코리아와 전략적 협력(파트너십) 협약을 체결했다고 27일 밝혔다. 이번 협약을 통해 싸이티바는 바이오 의약품 및 백신 제조를 위한 세포 배양기 및 정제 공정에 사용되는 장비를 공급한...

-

3

수젠텍은 코로나19 항원 신속진단키트가 독일 보건당국(BfArM)으로부터 개인용 사용에 대한 승인을 획득했다고 27일 밝혔다. 이 제품은 독일연방 성능평가(PEI)를 통과했다. 수젠텍은 오스트리아에 이어 독일에서 자...