'PER 8.8배' 日 1위 제약사

아크인베스트, 3615억원 보유

전방위 신약 개발 진행중

2025년 12개 신약 허가 목표

아크인베스트, 3615억원 보유

전방위 신약 개발 진행중

2025년 12개 신약 허가 목표

아크인베스트 전체 포트폴리오에서 다케다제약의 편입 비율은 0.84%(3월 말 기준)다. 편입 비율 기준 순위는 35위다. 지난 28일 종가 기준으로 3615억원어치를 보유하고 있다. 다케다제약은 도쿄와 뉴욕에 동시에 상장돼 있는데, 우드가 보유한 것은 뉴욕거래소 주식(티커명 TAK)이다.

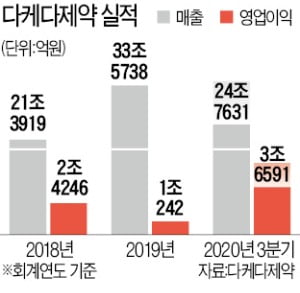

주가는 2018년부터 하락세다. 2018년 초 주당 6000엔대였던 주가는 3614엔(28일 종가)까지 떨어졌다. 작년 코로나19 확산 당시 최저점인 2918엔(2020년 3월 19일)과 비교해도 많이 오르지 못했다. 시가총액은 58조원까지 감소했다.

영업이익이 10분의 1 수준인 삼성바이오로직스의 시가총액(53조원)과 비슷한 수준이다. 그럼에도 아크인베스트가 베팅한 이유는 명확하다. 다케다제약은 저성장을 극복하기 위해 전방위적인 신약 개발을 진행하고 있다. 2019년부터 비핵심 자산을 매각하며 조직을 슬림화하고 있다. 현금은 연구개발(R&D)에 투입된다. 작년 말 아시아태평양 지역 18개 ‘프라이머리 케어(primary care)’ 자산을 셀트리온그룹에 매각한 것도 이런 작업의 일환이다.

미래에셋증권에 따르면 다케다제약은 40개 파이프라인을 임상 중인데, 2025년까지 12개의 신약 허가를 목표로 하고 있다. 세계 최초 발작성 수면장애 치료제(1·2형 기준)인 ‘TAK-925/994’는 40억달러의 매출이 점쳐진다. TAK-994는 올 하반기 임상 2상 결과가 발표된다.

김태희 미래에셋증권 연구원은 “올해 출시 예정인 뎅기열 백신 TAK-003도 시장성이 매우 높다”며 “가장 흔한 2형 뎅기열 대상 90.8%(3상 결과)의 효용성을 보였다”고 설명했다.

성장성과 함께 저평가 매력도 갖추고 있다. 미래에셋증권에 따르면 올해 실적 기준 다케다제약의 주가수익비율(PER)은 8.8배다. 동종 업계 평균(35.9배)의 4분의 1 수준이다. 연간 배당수익률은 4.98%로 높은 편이다.

우드 CEO는 최근 인터뷰에서 다케다제약은 그 자체로도 투자 가치가 있고, 현금처럼 가지고 있다가 시장이 급락할 때 성장주를 사는 용도로도 좋다고 언급했다.

박의명 기자