삼성일가, 상속세 위해 시중은행서 수천억원 신용대출 받는다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

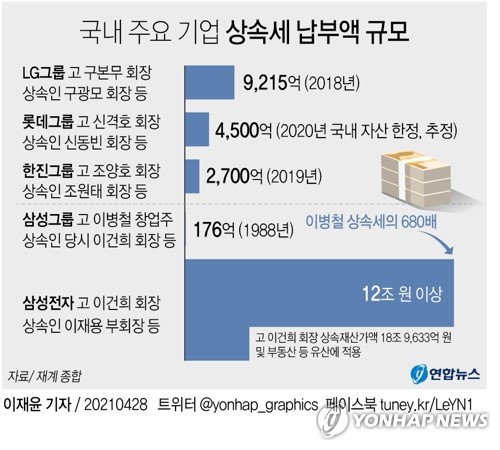

은행팀 = 이재용 삼성전자 부회장 등 고(故) 이건희 삼성전자 회장 유가족들이 12조원에 이르는 상속세의 일부를 시중은행에서 수천억원의 신용대출을 받아 마련한다.

규모 등의 면에서 사상 유례가 없는 신용대출로, 현재 금융당국 규제 등 탓에 아무리 소득이 많아도 1억원의 신용대출도 받기 어려운 서민들의 상대적 박탈감과 불만은 더 커질 전망이다.

이 은행은 삼성 일가로부터 신용대출 신청을 받은 뒤 본부 차원에서 최고 등급의 '여신(대출)심사 협의체'를 통해 대출 여부를 검토한 뒤 최근 '특별 승인' 결정을 내렸다.

각 은행의 여신 심사 협의체가 특별 승인한 대출 건은 기존 은행 내부 규정 등에 딱히 구속받지 않기 때문에, 금리나 신용대출 한도 등이 일반적 대출 기준과 상관없이 결정된다.

차주(돈 빌리는 주체)가 이자를 제때 내고 장기적으로 원금을 갚을 능력이 있는지만 따져 각 대출 건별로 금리와 대출 한도를 유동적으로 조절하는 방식이다.

은행권에서 아직 100억원이상의 신용대출도 전례가 없는 상황에서 이번에 수천억원의 신용대출이 결정된 것도 이 때문이다.

금융당국의 지침에 따라 지난해 11월말 이후 연봉 8천만원이 넘는 고소득자의 1억원 초과 신용대출에 대해 '총부채원리금상환비율(DSR) 40% 이하' 규제가 실행되고 있지만, 특별 승인 건의 경우 DSR 기준 자체가 큰 의미가 없다는 게 은행 관계자들의 설명이다.

다만 DSR 비율을 굳이 따진다고 해도, 고(故) 이건희 회장이 남긴 자산이 무려 30조원으로 추정되고 지난해 삼성전자 배당금만 7천462억원에 이르는만큼 이를 물려받는 삼성 일가가 DSR 기준을 충족할 가능성도 크다는 분석이 우세하다.

그럼에도 A은행은 이 신용대출에 견질(見質) 담보를 설정했다.

견질 담보는 해당 은행의 여신 관련 규정 등에서 정규(정식) 담보로 인정하지 않는 것들을 담보로 잡은 경우를 말한다.

따라서 견질 담보의 가치는 대출 금리에 영향을 미치지 못하지만, 은행이 삼성 일가에 거액의 신용대출을 내주면서 그나마 '보험'식으로 보유 주식 등을 견질 담보로 설정해 차주의 정상적 상환을 압박하는 효과가 있다.

삼성 일가는 이렇게 대출 등으로 마련한 2조원(12조원의 6분의 1)의 1차 상속세를 오는 30일까지 납부할 예정이다.

하지만 은행권은 이번 삼성 일가의 수 천억 신용대출로 '특혜', '파격' 논란이 커지는 것을 우려하는 분위기다.

작년 11월 이후 금융당국의 '대출 총량 관리' 압박에 따라 은행권은 직장인뿐 아니라 의사·변호사 등 전문직들에까지 신용대출을 최대한 억제하고 있는 상태다.

아무리 소득이 많아도, 신용등급이 높아도 시중은행에서 가장 많이 받을 수 있는 신용대출은 1억∼1억5천만원 정도에 불과하다.

한 시중은행 관계자는 "삼성 일가의 소득과 신용등급을 의심할 부분은 없지만, 그렇다고 일반인은 1억원 받기도 어려운 신용대출을 수백억, 수천억원씩 쉽게 내줬다는 사실을 고객들이 어떻게 받아들일지 걱정된다"고 말했다.

/연합뉴스

-

1

모네·달리·겸재 名作 세기의 기증…초일류 'LEE 컬렉션' 빛 본다

“인재를 뽑을 때처럼 그림도 머리(대표작)를 잡아야 한다. 세계 미술사를 이끈 주요 작가의 대표작이 한국 땅에 있어야 해.” 지난해 10월 타계한 이건희 삼성 회장은 1982년 호암미술관 개관을...

-

2

로댕 '지옥의 문' 로스코 '무제'…기증서 빠진 작품은 리움서 계속 관리키로

오귀스트 로댕과 마크 로스코, 게르하르트 리히터 등 이건희 삼성 회장이 생전 각별한 관심을 쏟았던 일부 작품은 유족들과 삼성미술관 리움이 소장 및 관리할 예정인 것으로 알려졌다. ‘이건희 컬렉션&rsquo...

-

3

생전엔 사업보국, 사후엔 통큰 나눔…'진짜 기업가 정신' 남기다

고(故) 이건희 회장이 이른바 ‘출근경영’에 나섰던 첫날인 2011년 4월 21일. 이 회장은 업무보고가 끝나자마자 서울 서초동 사옥 1층 ‘서초 삼성어린이집’부터 찾았다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)