“셀트리온헬스케어, 신제품 힘입어 하반기 실적 증가할 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올 1분기 매출과 영업이익은 각각 3732억원과 574억원을 기록할 것으로 예상했다. 전년 동기 대비 각각 4.6%와 2.8% 늘어난 수치다. 시장 전망치(컨센서스) 대비 매출은 부합하지만 영업이익은 21.9% 밑돈다. 약가가 높아 상대적으로 수익성이 좋은 미국 매출 비중이 감소한 영향이라는 분석이다.

제품별 매출은 ‘램시마IV’가 1511억원으로 전년 동기 대비 0.8% 늘 것으로 예상했다. 트룩시마는 1640억원으로 전년 동기 대비 0.1% 줄어들 것으로 봤다.

최근 미국을 중심으로 바이오시밀러 시장 경쟁이 심화되는 양상은 우려 요인으로 봤다. 하지만 앞으로 코로나19 치료제인 렉키로나의 수출이 늘어나며 추가적인 실적 성장을 기대할 수 있다는 의견이다.

셀트리온헬스케어는 렉키로나의 해외 판권을 가지고 있다. 렉키로나는 지난달 26일에 유럽에서 품목허가 전 국가별 사용 권고 의견을 받았다. 현재 유럽에서 품목허가를 위한 순차 심사(롤링 리뷰) 절차를 진행하고 있다.

홍가혜 연구원은 “유럽 임상 3상에서 다양한 변이에 대한 효능을 확인하고 품목허가를 획득하면 수출 실적 성장을 기대할 수 있다”고 말했다.

박인혁 기자 hyuk@hankyung.com

-

1

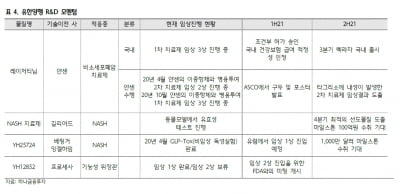

유한양행이 올 1분기에 주요 사업의 고른 성장으로 호(好)실적을 냈다. 30일 증권가에서는 연구개발(R&D) 동력(모멘텀)도 확보했다고 평가했다. 유한양행은 1분기 연결 재무제표 기준으로 매출 3790억원,...

-

2

헬릭스미스는 자체 개발한 천연물 치료제 타디오스의 코로나19 인도 임상시험에서 첫 환자 투약을 시작했다고 30일 밝혔다. 이번 임상은 100명 규모로 이중 눈가림, 위약 대조 방식으로 이뤄진다. 타디오스는 ...

-

3

"한올바이오파마, 실적보다 'HL161' 임상에 주목"

메리츠증권은 30일 한올바이오파마에 대해 실적보다는 'HL161' 임상 상황에 주목하라고 권고했다. 앞서 HL161은 미국 협력사 이뮤노반트가 갑상선안병증(TED) 임상 2b상을 진행하던 중 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)