“美 텔라닥 헬스, 1분기 사상 최대 이용률…M&A 가능성”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

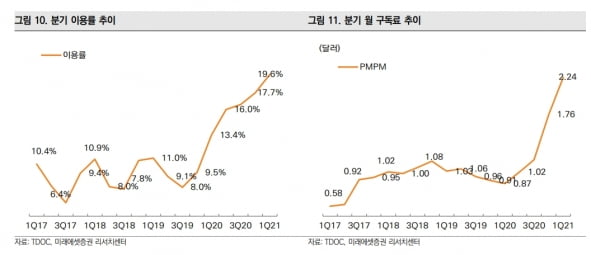

텔라닥은 원격의료와 관련한 미국 기업이다. 회사의 1분기 매출은 4억5300만 달러로, 전년 동기 대비 151% 늘어 컨센서스를 넘어섰다. 텔라닥의 작년 원격의료 건수는 3200만건, 고객수는 4만4200만명이다. 텔라닥은 1분기에 사상 최대 이용률(19.6%)과 월 구독료(2.24달러)를 기록했다.

김충현 연구원은 “코로나19 이후 꾸준한 진료 수요와 마진이 높은 정신질환과 만성질환이 중요하다”며 “회사의 정신질환 매출은 작년 전체 매출의 27%로, 올해도 50% 이상 성장을 기대한다”고 말했다.

또 “만성질환 솔루션 리봉고는 구독료 성장에 상당한 기여를 하고 있다”며 “내년 초 리봉고와의 플랫폼 통합으로 시너지 효과가 발휘되면서, 다중 제품 이용 고객수가 늘어날 것”이라고 했다. 리봉고의 올해 교차판매 목표는 5억 달러다. 내년 이후에는 더욱 확대될 것으로 봤다.

내년에 추가될 성장동력에 대해서는 “내년 초 블루 크로스 블루 실드와 디지털 정신건강 및 만성질환 솔루션 제공 계약을 체결한다”며 “현재 시범 테스트 진행 중인 가상주치의 솔루션 ‘Primary360’은 내년 1분기에 본격적으로 선보일 예정”이라고 했다.

추가 인수합병(M&A)으로 경쟁력을 강화할 가능성도 높다고 판단했다. 텔라닥은 현재 현금성 자산 7억2000만 달러를 보유하고 있고, 부채 비율은 11% 수준으로 재무적 부담이 없다는 것이다.

그는 “현재 주가(밸류에이션)는 코로나19 대유행 이전 수준으로, 회사의 플랫폼은 토탈 솔루션으로 진화하고 있다”며 “원격의료 산업의 경쟁심화와 작년 실적 기저효과에 대한 우려는 존재하지만, 텔라닥처럼 토탈 솔루션을 제공할 수 있는 기업은 찾기 어렵다”고 말했다.

-

1

“셀트리온헬스케어, 신제품 힘입어 하반기 실적 증가할 것”

KB증권은 30일 셀트리온헬스케어에 대해 미국 바이오시밀러(바이오의약품 복제약) 성장이 둔화됐지만 유럽 신제품 출시에 힘입어 하반기로 갈수록 실적이 증가할 것이라고 전망했다. 투자의견 '매수'와 목표주...

-

2

유한양행이 올 1분기에 주요 사업의 고른 성장으로 호(好)실적을 냈다. 30일 증권가에서는 연구개발(R&D) 동력(모멘텀)도 확보했다고 평가했다. 유한양행은 1분기 연결 재무제표 기준으로 매출 3790억원, 영업이익...

-

3

"한올바이오파마, 실적보다 'HL161' 임상에 주목"

메리츠증권은 30일 한올바이오파마에 대해 실적보다는 'HL161' 임상 상황에 주목하라고 권고했다. 앞서 HL161은 미국 협력사 이뮤노반트가 갑상선안병증(TED) 임상 2b상을 진행하던 중 안전성 문...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)