신용대출 8000만원 있으면 7억 집 살 때 담보대출 3.5억→1.8억

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

원리금 상환액 산정기준

현행 10년서 7년→5년

7월부터 단계적 축소

규제 대상서 빠진

예적금·보험계약 담보

추가 대출 활용할 수도

(2) 2023년까지 점진적 대출한도 축소

A씨는 그동안 ‘초과 대출’을 받은 셈인데, 별 문제가 없었다. 물론 A씨는 앞으로 추가 대출이 거절되고, 만기를 연장할 때 어려움을 겪을 가능성이 높다. 그런데 A씨가 오는 7월 이후 같은 집을 산다고 가정해보자. 일단 A씨 신용대출(8000만원)의 연간 원리금 상환액은 기존처럼 927만원이 아니라 1268만원으로 계산된다. 10년 동안 갚는 것으로 간주하던 신용대출을 7년 동안 상환하는 걸로 간주하기 때문이다. 규제지역의 주택 구매자인 A씨는 DSR 40%를 적용받게 된다. A씨가 낼 수 있는 주택담보대출 한도는 1억8412만원으로 줄어든다.만약 내년 7월 이후라면 한도는 더 쪼그라든다. 신용대출 기준이 7년에서 5년으로 또다시 축소되기 때문이다. 대출 여력은 9389만원에 불과하지만, 다행히 총 대출 한도 2억원에 대해선 DSR이 적용되지 않기 때문에 1억2000만원까지는 대출받을 수 있다. 만약 동일한 대출을 내후년 7월 이후 신청한다면 DSR 한도가 적용돼 대출 여력이 다시 9389만원으로 줄어든다.

(3) 신용대출 5000만원 갚는다면

A씨는 소득이 늘어나지 않는 이상 대출 한도를 늘릴 수 없다. 물론 주택담보대출을 더 받는 방법은 있다. 2022년 7월 이후 5년으로 나눠 갚는 것으로 계산하는 신용대출은 만기 30년인 주택담보대출에 비해 원리금 상환액이 여섯 배 더 많다. A씨가 8000만원인 신용대출을 3000만원으로 줄인다고 가정하면 A씨가 받을 수 있는 주택담보대출은 최대 4억4854만원(규제지역 LTV 기준은 별도)으로 증가한다. A씨가 주택담보대출 여력을 늘리기 위해 해야 할 첫 번째 일은 신용대출(마이너스통장 포함)부터 줄이는 것이다. 이번 대책이 어떻게 가계대출을 줄이려는지 의도를 엿볼 수 있다.(4) 추가로 돈 빌릴 방법은 없나

A씨는 예·적금 담보대출과 보험계약대출은 받을 수 있다. DSR 40% 규제 적용 대상에서 예외 조항으로 빠지기 때문이다. DSR 규제가 강화되면서 줄어든 대출 여력의 차이를 예담대와 보험계약대출로 메꿀 수 있다는 의미다. 각각 예·적금액의 95%, 보험 해약환급금의 95% 선에서 대출이 나온다는 점을 감안해야 한다. 예·적금 담보대출의 만기는 예·적금 만기 시점과 같다. 총 5000만원으로 1년 만기 정기예금에 가입했다면 4500만~4750만원 수준의 대출이 가능하며 1년 뒤에는 반드시 갚아야 한다.(5) 부부 합산? 주부는 예외?

개인 단위 DSR은 원칙적으로 부부 합산을 배제하고 있다. A씨에게 배우자인 B씨가 있더라도 신용대출이나 기타대출을 받을 땐 A씨 보유 대출만 DSR에 고려한다는 얘기다. 다만 주택담보대출을 받을 때는 실수요자 요건을 감안해 소득과 채무 모두 부부 합산으로 계산하므로 실제 산식은 더욱 복잡하다.정부는 국세청이나 사회보험료 납부로 소득이 확인되지 않는 경우라도 신용대출을 받을 수 있도록 ‘추정 소득’을 도입하기로 했다. A씨 배우자가 노령연금을 받는 은퇴자나 일용근로자(매월 적금을 납부 중인 학생 포함)라면 대출 여력을 늘릴 수 있다.

매년 1500만원씩 신용카드를 쓰면서 대출이 없는 전업주부 B씨를 가정해보자. B씨의 추정소득은 1년간 개인 신용카드 소득공제금액(1500만원)에서 신용카드 사용률(45.5%)을 나눈 후 90%를 곱해 ‘3000만원’이 된다. DSR 40%까지 신용대출을 받는다면 연 소득이 3000만원이기 때문에 연간 원리금상환액은 1200만원 이내여야 한다. 이 방식이 당장 7월부터 도입된다면 최대 7568만원(신용대출 7년 상환, 연 3% 금리)을 빌릴 수 있다.

김대훈/박진우 기자

-

1

[한경 매물마당] 강서구 트리플역세권 메디컬 빌딩 등 10건

◆서울 초역세권 대로변 빌딩 =역 출구 바로 앞 코너 대지 33 역 출구 바로 앞 코너 대지 330㎡, 연면적 1600㎡. 유동인구 풍부해 상권 활발. 병의원으로 임대 중. 임대수익 안정적. 교통호재 수혜 지역. 2...

![[한경 매물마당] 강서구 트리플역세권 메디컬 빌딩 등 10건](https://img.hankyung.com/photo/202105/AA.26217261.3.jpg)

-

2

투자자들이 길을 잃고 헤매고 있다. 사면 오르던 상승장에서 선구안이 필요한 실적 장세로 접어들었기 때문이다. 공매도 재개를 앞두고 긴장감도 높아졌다. 투자자 사이에선 얼른 종목을 갈아타고 싶어도 손실이 난 종목을 쉽...

-

3

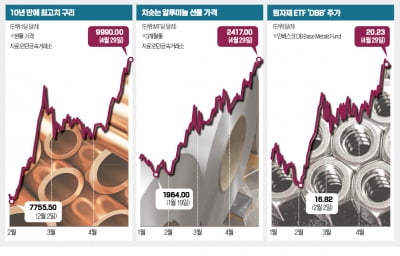

'닥터 코퍼' 어느새 1만달러…"원자재 슈퍼사이클 지속"

구리 가격이 t당 1만달러를 터치하며 10년 만에 최고가로 치솟았다. 코로나19 이후 글로벌 경제가 본격적으로 회복되기 시작하면서 수요가 폭발적으로 늘어나고 있기 때문이다. 알루미늄과 철광석 가격도 전고점을 넘어서며...