보험금 달러로 받는 외화 보험, 단기 환차익 노리다 낭패 볼 수도

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융감독원에 따르면 외화 보험 계약자 수는 2017년 1만4475명에서 지난해 16만5746명으로 10배 넘게 급증했다. 2017년 3000억원 초반이었던 외화 보험 수입보험료(매출)도 1조원을 넘어섰다.

현재 외화 보험의 80% 이상을 차지하는 상품이 달러 보험이다. 지난 몇 년간 미국 장기 국채수익률이 한국보다 높게 유지돼 왔고 환율이 오르면 환차익까지 기대할 수 있어 삼성생명 메트라이프생명 등 일부 보험사 위주로 달러 보험이 불티나게 팔렸다.

그러나 환 변동 위험을 금융 소비자가 고스란히 떠안게 된다는 점에서 일반적으로 리스크를 줄이기 위해 가입하는 보험의 취지와 맞지 않는다는 지적도 있다. 예를 들어 매달 750달러를 납입하고 사망 보험금 30만달러를 받을 수 있는 외화 종신보험에 가입할 때 원·달러 환율이 1100원이었다면 첫회 보험료는 82만5000원으로 계산된다. 이후 몇 달 만에 환율이 1300원으로 뛰었다면 월 보험료가 97만5000원으로 무려 15만원 인상된다.

사망 후 보험금을 받더라도 가입 시 환율로는 3억3000만원이지만 만약 환율이 900원으로 하락하면 손에 쥐는 금액은 고작 2억7000만원으로 쪼그라든다. 이런 탓에 금융당국은 최근 보험사 측에 고객의 환 변동 위험을 낮출 것을 주문했지만 보험사 측은 “상품 취지상 어렵다”며 난색을 보이고 있는 것으로 알려졌다. 금감원 관계자는 “외화 보험은 대부분 보험 기간이 5년 또는 10년 이상으로, 단기 환 테크를 목적으로 가입하면 낭패를 볼 가능성이 높다”고 했다.

이호기 기자

-

1

[한경 매물마당] 강서구 트리플역세권 메디컬 빌딩 등 10건

◆서울 초역세권 대로변 빌딩 =역 출구 바로 앞 코너 대지 33 역 출구 바로 앞 코너 대지 330㎡, 연면적 1600㎡. 유동인구 풍부해 상권 활발. 병의원으로 임대 중. 임대수익 안정적. 교통호재 수혜 지역. 2...

![[한경 매물마당] 강서구 트리플역세권 메디컬 빌딩 등 10건](https://img.hankyung.com/photo/202105/AA.26217261.3.jpg)

-

2

투자자들이 길을 잃고 헤매고 있다. 사면 오르던 상승장에서 선구안이 필요한 실적 장세로 접어들었기 때문이다. 공매도 재개를 앞두고 긴장감도 높아졌다. 투자자 사이에선 얼른 종목을 갈아타고 싶어도 손실이 난 종목을 쉽...

-

3

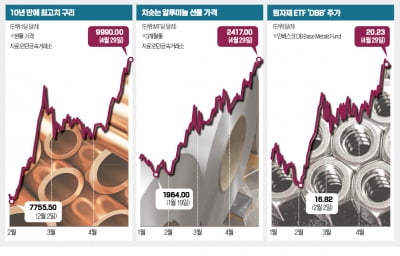

'닥터 코퍼' 어느새 1만달러…"원자재 슈퍼사이클 지속"

구리 가격이 t당 1만달러를 터치하며 10년 만에 최고가로 치솟았다. 코로나19 이후 글로벌 경제가 본격적으로 회복되기 시작하면서 수요가 폭발적으로 늘어나고 있기 때문이다. 알루미늄과 철광석 가격도 전고점을 넘어서며...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)