“씨티씨바이오, 의약품 성장으로 올해 이익 개선 예상”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

씨티씨바이오의 올 1분기 연결 재무제표 기준 매출은 331억원으로, 전년 동기 대비 7.4% 늘었다. 매출원가는 전년 동기 대비 0.3% 감소한 253억원을 내, 매출에서 매출원가를 제외한 매출총이익은 77억9000만원으로 늘었다. 전년 동기 대비 45.8% 증가한 수치다. 판관비는 72억원으로 전년 동기와 같았다.

매출 증가로 1분기 영업이익은 흑자전환했다. 5억4000만원을 기록했다.

문경준 연구원은 “매출이 전년 동기 대비 늘었음에도 매출원가는 비슷한 수준을 유지하면서, 매출총이익이 큰 폭으로 개선됐다”며 “판관비도 전년 동기와 비슷한 수준으로 비용관리가 효과적으로 이뤄졌다”고 평가했다.

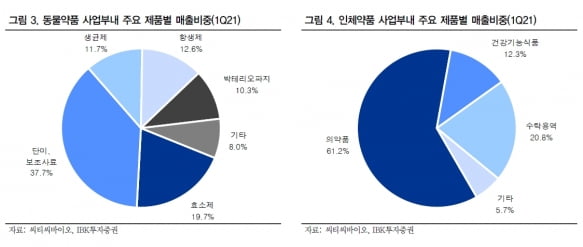

인체 의약품 사업부의 매출도 지속적으로 늘어 외형성장세를 이어갔다. 씨티씨바이오의 1분기 기준 사업별 매출 비중은 동물의약품 49.3% 인체의약품 50.7%다. 인체의약품의 매출 비중은 2018년 28.1%에서 작년 1분기 39.8%, 올해는 50.7%까지 증가했다.

2021년에도 의약품 사업 중심의 성장세는 지속될 것이란 전망이다. 회사의 연도별 인체의약품 매출은 2017년 305억원, 2018년 390억원, 2019년 533억원, 2020년 594억원으로 꾸준히 늘었다. 올 1분기에는 168억원으로, 올해 600억을 넘어설 것으로 예상했다.

올 하반기 출시되는 에스오메프라졸 복합제는 회사의 주력 품목으로 자리잡을 것이란 판단이다. 문 연구원은 “에스오메프라졸 복합제는 위산 분비를 억제하는 위장약으로 위식도 역류질환 환자에 주로 처방된다”며 “회사는 올 9월 판매를 시작으로 향후 2~3년 안에 100억원 이상의 대표 품목으로 성장시킨다는 계획”이라고 말했다.

현재 씨티씨바이오는 대표 개량신약 파이프라인으로 발기부전과 조루 복합제를 개발하고 있다. 국내 임상 2상을 마친 후, 2019년 3월에 임상 3상을 개시했다. 문 연구원은 “지금까지는 발기부전과 조루에 대해 개별 처방이 이뤄졌지만, 복합제가 출시되면 환자의 복용 편의성이 크게 개선될 것”이며 “복합제가 시판에 들어가면 의미 있는 제품군으로 자리잡을 수 있을 것으로 기대한다”고 했다.

복합제 임상 3상은 국내 22개 기관에서 800명 환자를 대상으로 진행 중이다. 올 하반기까지 임상을 마무리하고 품목허가까지 받는다는 목표다. 문 연구원은 “발기부전제 시장은 오리지널 약의 특허만료 이후 수많은 제네릭 제품들이 경쟁하고 있다”며 “회사는 복합제의 처방과 복용 편의성을 기반으로 시장 침투율을 높여간다는 전략”이라고 전했다.

-

1

레고켐바이오, 이탈리아 메디테라니아 'Trop2' 항체 도입

레고켐바이오사이언스는 이탈리아의 메디테라니아 테라노스틱가 'Trop2' 항체를 기술도입했다고 3일 밝혔다. 선급금과 단계별기술료(마일스톤)을 포함한 전체 계약규모는 4775만 달러(약 528억...

-

2

발병원인 다양한 비알코올성 지방간…원진바이오, 동시다발 표적 신약 개발

국내 신약 벤처기업 원진바이오테크놀로지가 4중 표적의 비알코올성 지방간염(NASH) 신약 개발에 나섰다. 한꺼번에 4개 표적을 겨냥하는 NASH 신약을 개발하는 곳은 국내는 물론 해외에서도 찾기 어렵다. 표적이 많을...

-

3

"주가 관리 좀 해라" 회사에 전화 걸고싶은 투자자에게

“주가 관리 좀 해라.” “무증(무상증자)이라도 해라.” “LO(기술이전·license out) 빨리 해라.”코스닥시장 중소형주 인터넷 종...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)