애플 등 거대 기술주, '싸다' vs '비싸다' 논쟁 격화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

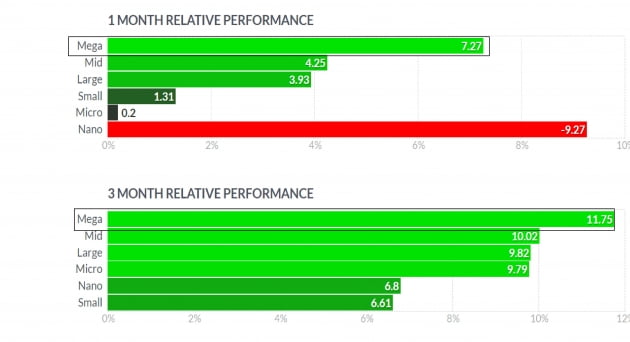

CNBC에 따르면 웰스파고증권의 크리스 하비 주식전략가는 최근 거대 기술주들의 상대적 강세에 대해 "헤드 페이크(head fake)"라고 주장했다. 헤드 페이크는 농구경기 등에서 거짓 동작을 취해 상대를 속이는 걸 말한다.

그는 고객 메모에서 "경기민감주가 다시 성장주(기술주)에 앞서 시장을 주도할 것"이라며 "강력한 순환매(기술주→경기민감주)가 이르면 이번 달부터 나타날 수 있다"고 지적했다. 그러면서 거대 기술주를 많이 보유한 투자자들에게 비중을 '시장 평균' 수준으로 낮출 것을 권고했다.

하비 전략가는 지난달 30일 CNBC에 출연해 "(메가테크에 대해) 일부 차익을 실현하라"고 밝혔다. 그는 "기술주를 싫어하는 것은 아니다. 그냥 일부 기술주는 고성장, 고위험이며 높은 주가수익비율을 갖고 있기 때문"이라고 설명했다.

하비 전략가는 10년물 수익률이 다시 급등하면서 이달에 연 2%에 도달할 수 있다고 보고 있다. 웰스파고는 금리가 올해 말이면 연 2.1~2.4%에 달할 것으로 예측하고 있다. 그는 "미국 경제는 이제 막 매우 활발한 국내총생산(GDP) 사이클, 매우 폭발적 경기 회복을 시작하고 있다. 통상 경제가 성장할 때 투자자는 기술주에 대해 성장 프리미엄을 지불하고 싶어하지 않는다. 그게 현재 우리가 있는 지점"이라고 설명했다.

하비 전략가는 아직 투자자들이 인플레이션이 거대 기술주, 성장주 및 전체 시장에 미칠 문제에 대해 모두 같은 인식을 하고 있지는 않고 있다고 믿고 있다. 그는 “우리는 앞으로 세금 인상과 테이퍼링, 올라가는 금리 등에 대해 생각하기 시작할 것이다. 그러면 시장은 좀 더 심한 변동성(choppiness)을 겪게 될 것"이라고 설명했다.

하비 전략가는 이럴 때 인플레이션과 경제 회복에서 수혜를 입는 주식들을 노리라고 조언했다. 하비 전략가는 "더 많은 경기순환주를 매수하기를 원한다. 금융주와 산업주, 그리고 호텔 레스토랑 등이 속한 소비자 서비스 관련 주식을 원한다"고 말했다.

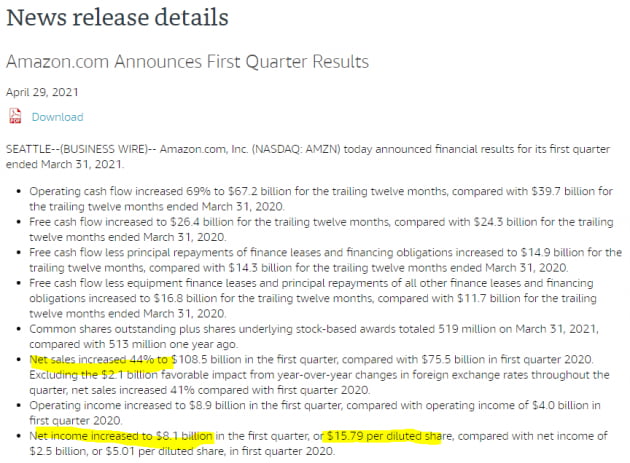

하지만 억만장자 투자자인 레온 쿠퍼맨은 알파벳 마이크로소프트 아마존 등 메가테크 주식은 사업의 강력한 펀더멘털로 인해 주가가 과대평가되지 않았다고 밝혔다.

오메가 패밀리 오피스를 이끄는 그는 CNBC의 ‘스쿼크 박스’에 나와 거대 거술주의 주가가 과거 고성장주와 비교하면 싸게 보인다고 주장했다.

그는 "알파벳의 주가는 이익에 비해 28배, 마이크로소프트는 33배 수준으로 이들이 상당한 현금을 창출하는 매우 실제적이고 실질적인 회사라는 점을 고려할 때 주가가 과대평가된 것으로 보지 않는다”고 설명했다.

쿠퍼맨은 아마존, 마이크로소프트와 알파벳 주식을 모두 갖고 있다. 이들은 지난 주 모두 월가의 예상 이익을 훌쩍 넘는 1분기 순이익을 발표했다. 쿠퍼맨은 실적 발표 이후에도 빅테크주에 대한 투자를 안정적으로 유지하고 있다고 말했다.

그는 "'FANG' 주식은 비싸지 않으며 고평가 기술주들은 매우 비싸지만 그동안 심각한 조정을 겪어왔다는 점을 감안하면 뉴욕 증시는 그동안 스스로 좋은 자기-조정(self-corrective)을 해왔다"고 말했다. 그 예로 그는 "최근 기업인수목적회사(SPAC) 주가들이 전반적으로 급락한 것은 스스로 조정을 한 것"이라고 덧붙였다.

쿠퍼맨은 여전히 비싼 자산으로는 채권을 들었다. 그는 채권의 현재 높은 가격이 유지되기 어려울 것으로 예상했다. 채권 가격은 금리와 반대 방향으로 움직인다. 향후 금리가 올라갈 것이란 얘기다. 그는 "고평가 된 것은 채권"이라며 "과거의 절반도 안 되는 수익률에다 인플레이션까지 발생할 수 있는데 채권을 산다는 걸 이해하지 못하겠다"며 "이는 당신의 자본을 정부에 빼앗기는 셈이다. 나라면 주식에서 기회를 찾겠다"고 주장했다.

김현석 기자

ADVERTISEMENT

-

1

확 달라진 글로벌마켓…뜨는 종목부터 원자재까지 투자정보 다 있다

한경미디어그룹이 11월부터 더욱 깊이 있고 다채로운 해외 투자 정보를 선보입니다. 신문 지면과 온라인, 유튜브 채널을 연계해 핵심 종목 데이터부터 해외 주식 투자에 필요한 글로벌 뉴스는 물론 원자재와 상장지수펀드(E...

-

2

기획재정부가 이재명 정부 출범 넉 달 만에 실무 책임자인 1급(실장, 차관보) 인사를 단행한다. 예산·세제실장 등의 인사는 이번에는 보류하는 쪽으로 가닥이 잡혔다.2일 관계부처에 따르면 기재부는 3일 차...

-

3

동원참치에 대한 글로벌 소비자의 관심이 급증했다. SNS 홍보 영상이 급속히 확산하면서다.2일 구글 트렌드에 따르면 ‘동원 참치(dongwon tuna)’ 주간 검색량은 지난달 19일까지 2주일...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)