자산운용사들이 맥쿼리인프라 좋아하는 이유

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3일 맥쿼리인프라는 1.24% 오른 1만2200원으로 장을 마감했다. 맥쿼리인프라 주가는 올해 들어 14.55% 올랐다.

맥쿼리인프라는 올해 1분기 1533억원의 당기순이익을 올렸다. 전년 동기 대비 17.8% 증가한 수치다.

맥쿼리인프라는 12개의 도로자산(도로 교량 터널)과 항만(부산항 신항 2-3단계), 철도(동북선 도시철도) 등 총 14개의 인프라사업에 투자를 하고 있다. 올 1분기 12개 도로자산의 통행량 및 통행료 수입은 각각 3.4%, 2.6% 감소했다. 맥쿼리인프라 측은 "코로나19로 인천국제공항과 연결된 인천국제공항 고속도로, 인천대교의 통행량이 하락했기 때문"이라고 설명했다.

반면 항만 영업수익은 전년 동기 대비 17.3%, EBITDA(법인세·이자·감가상각비 차감 전 영업이익)는 24.3% 각각 증가했다. 항만 물동량이 같은 기간 8.9% 증가한 덕분이다. 최근 미국 유럽 등이 코로나19 백신 접종 이후 소비가 활발해지며 수출 물량이 크게 늘었다.

맥쿼리펀드는 매년 6% 이상의 배당투자 수익률을 기록해 '고배당주'로 분류된다. 매년 두 차례(6월 말, 12월 말) 배당을 실시한다. 고배당을 추구하는 국내 펀드들이 맥쿼리인프라에 투자를 많이 하는 이유다.

미래에셋자산운용 상장지수펀드(ETF)인 'TIGER 부동산인프라고배당'의 경우 구성 종목 중 맥쿼리인프라가 차지하는 비중이 16.2%로 가장 높다. 삼성자산운용의 ETF인 'KODEX 고배당'도 맥쿼리인프라를 2.4% 담고 있다.

이경자 삼성증권 연구원은 "천안-논산 고속도로 배당수익 980억원도 향후 유입될 예정이라 중장기적으로 맥쿼리인프라의 배당금은 상승할 수 있다"고 말했다.

통행료 수입 등은 안정적으로 들어오기 때문에 맥쿼리인프라는 경기를 잘 타지 않는 종목으로 꼽힌다. 삼성증권은 이날 맥쿼리인프라의 목표주가를 1만3000원에서 1만3500원으로 상향 조정했다. KB증권도 최근 목표주가를 1만3500원에서 1만4200원으로 올렸다.

이태훈 기자

-

1

맥쿼리인프라, 1분기 순이익 1533억원…전년비 18% 증가

맥쿼리인프라는 올해 1분기(1~3월) 순이익이 전년 동기 대비 17.8% 늘어난 1533억원을 기록했다고 3일 밝혔다. 운용수익도 1642억원으로 같은 기간 16.6% 증가했다. 각 투자 법인으로부터 수령한 이자수익...

-

2

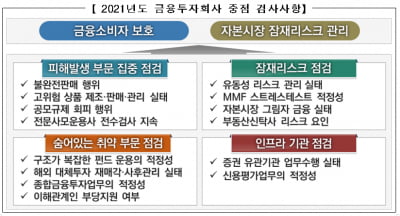

금융감독원이 올해 증권사와 자산운용사의 내부통제 체계를 중점적으로 감시한다. 이를 통해 금융 소비자를 보호하고 자본시장 잠재위험을 관리할 예정이다. 25일 금감원이 발표한 '2021년 금융투자회사 중점검사 사...

-

3

누구나 고속도로 주인이 될 수 있다[조재영의 투자스토리]

고속도로를 타고 톨게이트를 통과하면 하이패스에서는 '띵동' 소리와 함께 통행료가 빠져나가곤 합니다. 그럴 때마다 ‘와~ 이 고속도로 주인은 좋겠다. 가만히 앉아서 돈이 계속 들어오니 얼마나 ...

![누구나 고속도로 주인이 될 수 있다[조재영의 투자스토리]](https://img.hankyung.com/photo/202104/99.10797456.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)