지주사 주가는 지난해부터 이어진 상승장에서 다른 종목에 비해 못 올랐다. 실적이 악화한 데다 경영권 분쟁이나 자회사 상장 등 지주사 주가를 움직일 만한 계기가 별로 없었다.

올해는 분위기가 다르다. 증권업계에서는 “지주사 주가가 오를 때가 됐다”는 전망이 나온다. 경기 회복으로 자회사의 실적도 빠르게 개선되고 있다. 지주사 주가를 자극할 만한 이벤트도 지주사마다 줄줄이 대기 중이다. 지배구조 변화나 비상장 자회사 가치 재평가 등이다.

‘턴어라운드’하는 삼성·현대重

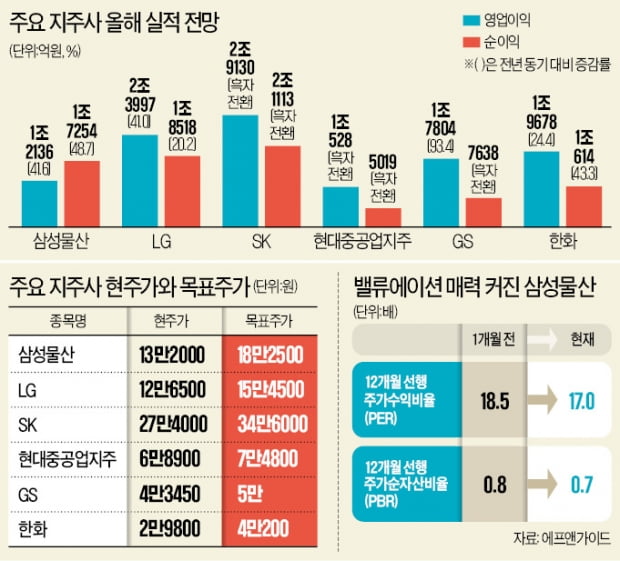

삼성물산은 3일 13만2000원에 거래를 마쳤다. 삼성물산은 지난 4월 한 달간 9.23% 올랐다. 고(故) 이건희 회장 상속 지분에 따른 삼성그룹 지배구조 개편 기대와 실적 개선세가 동시에 겹친 영향이었다.

삼성물산은 건설·상사·패션 등 전 사업 부문의 실적도 회복세다. 에프앤가이드에 따르면 올해 영업이익 컨센서스(증권사 추정치 평균)는 지난해보다 41.6% 늘어난 1조2136억원이다. 1개월 전보다 10.9%나 증가했다. 같은 기간 12개월 선행 주가순자산비율(PBR)은 0.8배에서 0.7배로 낮아졌다. 증권업계에서 대표적인 저평가 지주사로 삼성물산을 꼽는 이유다.

올해 가장 큰 폭의 실적 개선 기대를 받는 곳은 현대중공업지주다. 현대중공업지주는 현대오일뱅크, 현대건설기계, 현대글로벌서비스 등 주요 연결회사의 실적이 줄줄이 좋아지고 있다. 조선, 건설, 정유 등 경기민감 업종의 비중이 높은 영향이다. 올해 영업이익 컨센서스는 지난해 대비 흑자전환한 1조528억원이다. 1개월 전보다 45.1%나 급증했다. 김장원 IBK투자증권 연구원은 “환경 변화에 영향을 많이 받는 사업 구조를 갖추고 있지만 현대중공업지주는 친환경 트렌드를 기회로 만들 구체적인 계획이 있다”고 평가했다. 배당 매력도 있다. 올해 기대 배당수익률이 5.37%로 주요 지주사 중 가장 높다.

GS와 두산도 실적 회복 기대를 받고 있다. GS는 올해 영업이익 컨센서스가 지난해보다 93.4% 늘어난 1조7804억원이다. 정유 업황 회복 등을 고려하면 개선세는 계속될 전망이다. 두산은 지난해부터 이어진 구조조정을 마무리하며 그동안의 주가 부진을 털어내고 있다. 2분기 들어서만 주가가 31.93% 급등했다.

증권사들은 지주사 가운데 LG와 SK를 톱픽으로 꼽는 곳이 많다. 지주사를 중심으로 신성장사업을 추진하고 있기 때문이다. 신사업 기대는 지주사 주가에 자회사 기업가치가 제대로 반영되지 못하는 ‘지주사 할인율’을 감소시키는 효과를 가져올 수 있다. 이상헌 하이투자증권 연구원은 “2~3세 경영이 자리를 잡는 과정에서 그룹의 신성장동력이 부각될 수 있고, 이는 자연스레 지주사의 역할론을 강화시킨다”며 “올해 신사업 계획을 내놓는 지주사에 주목해야 하는 이유”라고 설명했다.

SK는 지난달 반도체 배터리, 바이오, 수소, 디지털이라는 4대 성장동력을 그룹 차원에서 추진한다고 밝혔다. SK는 2017~2018년에도 신사업에 대한 기대가 커지면서 주가가 상승한 전례가 있다. 여기에 올 연말부터 공정거래법 개정안이 시행되면서 지배구조 이슈가 불거질 수 있다. 지주사 투자자들이 가장 기대하는 이벤트다. 김한이 KTB투자증권 연구원은 “지배구조 개편에 따른 시나리오를 살펴보면 SK의 온전한 기업가치 재평가가 필수”라고 설명했다.

인적 분할에 따라 거래 중지 중인 LG는 인적 분할 후 기업가치 재평가 기대가 크다. LG그룹은 LG상사와 LG하우시스 등을 분리해 LX그룹을 설립하는 내용의 인적 분할을 했다. 인적 분할 후 LG가 보유 현금을 활용해 바이오·디지털·헬스케어 등 성장동력이 큰 사업에 대한 투자를 확대할 것이라는 관측이 많다. 특히 스마트홈, 모빌리티 등의 강화를 위한 기술 관련 투자가 가팔라질 전망이다. 일각에서는 공격적인 인수합병(M&A) 기대도 나온다.

지주사 가운데서도 롯데지주에 대한 전망은 마냥 밝지만은 않다. 올해 유통계열사의 실적이 얼마나 개선될지가 관건이다. 유통계열사 실적이 회복되더라도 롯데그룹 지배구조 최상단에 있는 호텔롯데 실적 개선과 자회사 기업공개(IPO) 등 주가 상승 이벤트를 기대하기 어려운 상황이다. 이상헌 연구원은 “유통 분야에서 신세계와 현대백화점에 비해 롯데는 별다른 변화가 포착되지 않고 있다”며 “유통 부문 실적 회복세가 확인돼야 지주사 주가 저평가도 일부 해소될 수 있을 것”이라고 진단했다.