현금 10억·부동산 40억 보유

자녀에게 물려주면 상속세 16억

생애 수입의 71%가 세금으로

한국의 초고소득자들은 평생 세금을 어느 정도 낼까. 한국경제신문은 지난해 10억원의 연봉을 받은 금융사 최고경영자(CEO)와 지난해 20억원의 연봉을 받은 대기업 CEO B씨 등의 사례를 가정해 분석해 봤다. 먼저 금융사와 대기업 관계자들에게 과거 급여 수준을 취재했다. 이어 세무 전문가들의 도움을 구해 과거 주요한 세목과 세율을 적용했다. 이때 세목은 비중이 큰 근로소득세와 부가가치세, 주택 관련 세금, 상속세 등으로 국한했다. 상속세는 취업과 재산 형성이 어려운 최근의 현실을 감안해 피상속인의 부담으로 해야 한다는 전문가들의 조언을 반영했다. 비중이 상대적으로 낮은 다른 세목이나 준조세는 제외했다.

55억원 벌면 소득세만 20억원

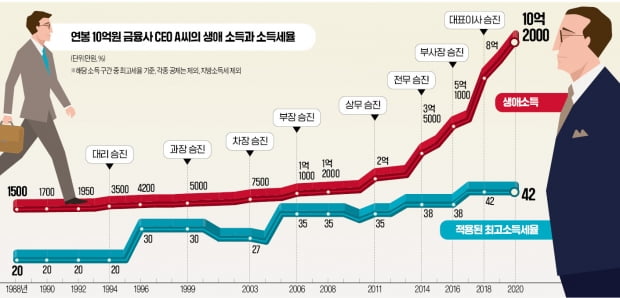

1988년 입사해 금융사 CEO에 오른 A씨. 입사 첫해 1500만원에서 지난해 10억원까지 33년간 받은 급여는 55억970만원에 이른다. 누가 봐도 성공한 삶이다. 33년 직장생활 동안 납부한 세금은 22억8710만원, 현재 갖고 있는 재산을 자녀에게 상속할 경우 상속세는 16억3930만원에 이른다.

A씨가 지금까지 가장 많이 납부한 세금 항목은 소득세였다. 소득이 높아질수록 더 많이 내는 누진 구조 때문이다. 33년간 15차례에 걸친 관련 법 개정에 따른 소득세율 변화와 A씨의 과거 소득을 통해 추산하면 누적 소득세 규모는 19억7601만원에 이른다.

다음으로 많이 납부한 세금은 부가가치세였다. 부가세는 재화와 서비스를 소비한 금액에 매기는 세금인 만큼 1988년 이후 소득세와 준조세를 뺀 A씨의 급여에서 얼마만큼을 소비했을지 추정해 계산했다. 결혼 후 자녀를 키운 2003년까지는 세후 소득의 50%, 자녀들이 고등교육을 받은 2010년까지는 70%를 지출했다고 전제했다. 자녀 교육비가 크게 줄어들고 급여가 많이 뛴 2010년부터는 30%의 소비성향을 적용했다. 이런 과정을 통해 산출한 A씨의 부가세 납부 총액은 1억6546만원이었다.

주택 취득 및 보유 과정에서 낸 세금도 계산에 넣었다. A씨는 1995년 서울 마포 중소형 아파트를 시작으로 2012년 현재 살고 있는 강남권 중대형 아파트(현재 시가 40억원)까지 세 차례 주택 취득을 했다. 여기에 따른 취득·등록세는 5550만원, 보유세는 9013만원이었다. 과거 소유했던 두 채의 주택은 1주택자로 비과세 요건을 채워 양도세는 한 번도 납부하지 않았다. 살고 있는 고급 아파트를 매입한 이후 재산세와 종합부동산세가 빠르게 올라 2012년 이후 9년간 낸 주택 보유세가 지금까지 낸 보유세의 86%에 이르렀다.

상속세 감안 땐 세금이 소득 50% 넘어

대기업 계열사 CEO로 지난해 20억원의 연봉을 받은 B씨의 사례도 분석해 봤다. A씨와 비슷한 시기에 사회생활을 시작했다. 이 때문에 과거 연도별 소득도 비슷하다. 최근 몇 년간만 소득에 차이가 있다. 지금까지 소득세 납부액은 32억1143만원으로 추산됐다. 90억4970만원의 생애 소득 중 35%가량으로 A씨와 큰 차이가 없다.

물론 소득이 줄어들면 세금 부담도 낮아진다. 지난해 대기업 상무로 만 57세에 퇴직한 C씨는 직장생활을 하며 41억5890만원을 벌어 소득세로 11억5919만원, 부가세로 1억9284만원을 낸 것으로 추정됐다. 하지만 소득세와 부가세가 C씨의 소득에서 차지하는 비중은 33%에 이르렀다.

2000년 레지던트를 시작한 만 46세 치과의사 D씨도 마찬가지다. 지난해까지 25억400만원을 벌어들여 소득세와 부가세로 8억2315만원을 납부했다. 최고 소득세율도 38%로 가장 높은 구간은 아니지만 한 해 6000만원이 넘는 세금을 소득세로 내고 있다. 이 같은 결과를 종합할 때 한국 고소득자들은 생애 소득의 30% 안팎을 소득세와 부가세 등으로 내고 있다.

자녀가 빨리 취직해 소득을 올리지 못하면 상속세 부담도 발생한다. 금융사 CEO A씨의 경우 생애 수입의 36%가량을 이미 세금으로 납부했다. 하지만 현금 및 현금성자산 10억원, 시가 40억원의 부동산을 부인이 아니라 자녀들에게 바로 상속하면 상속세가 16억3930만원에 이를 전망이다. 자산 가치 상승 영향이 반영되긴 했지만 A씨는 결국 생애 수입의 71%를 세금으로 내게 된다.