집 없는 40代 저소득 가구 절반, 코로나 이후 대출 더 늘었다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

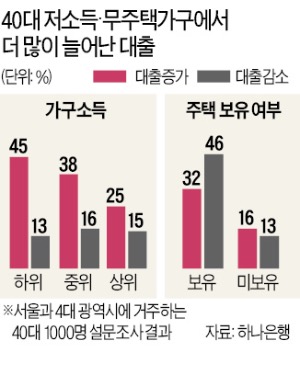

무주택·저소득 가구일수록 대출 증가가 두드러졌다. 본인이나 배우자 명의의 집이 있는 가구에서는 응답자의 32%가 가계대출이 늘었다고 한 반면, 집이 없는 가구에서는 절반에 이르는 46%가 대출이 더 늘었다고 답했다. 반대로 대출이 전보다 줄었다는 사람은 유주택 가구가 16%, 무주택 가구가 13%로 유주택 가구에서 더 많았다.

월소득이 하위 40%에 해당하는 저소득(1~4분위) 가구에서도 절반에 가까운 45%가 대출이 늘었다고 했다. 중위(5~8분위)와 상위(9~10분위) 소득 가구에서는 각각 38%, 25%만 대출이 늘어난 것과 대비된다. 내 집이 없고 소득이 낮은 계층일수록 경기침체 때 더 크게 타격을 받고, 빚 부담이 늘어나는 악순환에 빠진다는 것이 수치로 드러난 셈이다.

이렇게 늘어난 빚의 대부분은 ‘생계형’이었다. 대출이 증가한 가구의 75%는 코로나 사태 이후 소득이 줄거나 생계비를 충당할 수 없어 빚을 더 냈다고 답했다. 역시 본인 명의의 집이 없거나 소득이 낮을수록 생계형 대출 증가세가 뚜렷했다. 무주택 가구에서는 83%가, 하위소득 가구에서는 84%가 소득과 생계비 부족 때문에 대출이 늘었다고 답했다. 반면 유주택 가구는 생계 목적으로 대출을 늘렸다고 답한 비중이 66%, 상위 소득 가구는 58%였다.

‘빚투’ ‘영끌’처럼 저금리를 이용한 금융투자나 부동산 매매를 위해 대출을 늘렸다고 한 비중은 각각 10%, 9%로 비교적 낮았다.

빈난새 기자

-

1

여자 후배 텀블러에 자신의 체액 몰래 넣은 40대 공무원

직장 후배 텀블러에 자신의 체액을 넣은 혐의로 재판에 넘겨진 40대에게 벌금형이 선고됐다. 5일 서울북부지법 형사5단독 홍순욱 부장판사는 재물손괴 혐의로 기소된 박모(48)씨에게 벌금 300만원을 선고했다. 그는 지...

-

2

중소 여행사에서 여행상품 기획과 마케팅 업무를 담당하던 A씨는 지난해 회사에서 희망퇴직을 했다. 코로나19 사태로 여행업계가 직격탄을 맞으면서 A씨가 다니던 여행사도 더 버티지 못하고 대규모 구조조정을 했기 때문이다...

-

3

정부가 지난달 말 발표한 가계부채 대책에 따라 총부채원리금상환비율(DSR) 규제가 오는 7월부터 단계적으로 강화된다. 내집 마련을 위해 ‘영끌’(영혼까지 끌어모으는)식 대출을 계획했거나 마이너스...