“한화솔루션, 태양광 회복돼야 투자심리 개선”-삼성

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

조현렬 삼성증권 연구원은 “한화솔루션은 기초소재 사업의 사상 최대 이익에도 투자심리가 회복되지 않는 이유는 태양광 수익성 회복 시점이 지속적으로 지연되고 있기 때문”이라며 “2분기에도 웨이퍼 (가격) 초강세가 이어지고 있어 수익성에 대한 불확실성이 있다”고 말했다.

그러면서 “태양광 웨이퍼 대비 모듈의 상대적 강세가 시작되는 시점부터 수익성 회복에 대한 기대감이 고조되며 투자심리가 본격적으로 회복될 것”이라고 예상했다.

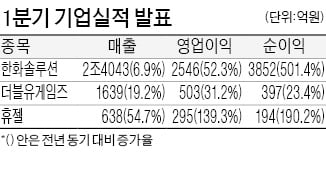

한화솔루션의 지난 1분기 영업이익은 2546억원으로 직전 분기 대비 289% 증가했다. 기초소재 부문은 미국 한파로 인한 설비 가동 중단으로 모든 제품군의 스프레드(수익성 지표)가 더 확대됐다고 삼성증권은 설명했다. 반면 태양광 부문은 원부자재 가격 부담이 직전분기 대비 심화되며 149억원의 적자를 기록했다.

조 연구원은 한화솔루션의 2분기 부문별 실적도 1분기와 비슷한 모양새가 나타날 것으로 내다봤다. 그는 “(한화솔루션의 2분기) 영업이익은 2521억원으로 컨센서스(증권사 전망치 평균)를 13% 상회할 전망”이라면서도 “태양광 부문의 영업이익은 20억원으로 수익성 하향이 불가피할 것”이라고 말했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

"청정에너지 끝판왕 그린수소 생산원가 뚝…대량생산 눈앞"

“기후 변화에 대응하기 위한 인류 궁극의 대안은 그린수소다.” 손인완 한화솔루션 미래기술연구센터장(사진)은 11일 한국경제신문과의 인터뷰에서 이렇게 말했다. 손 센터장은 “수소 생산,...

-

2

한화솔루션이 석유화학부문 호조에 힘입어 올해 1분기 사상 최대 실적을 기록했다. 11일 한화솔루션은 올해 1분기 매출 2조4043억원, 영업이익 2546억원을 달성했다고 공시했다. 각각 전년 동기 대비 6.9%, 5...

-

3

한화솔루션, 1분기 사상 최대 순이익…큐셀은 149억 영업손실

한화솔루션이 석유화학 부문 호조에 힘입어 올해 1분기 사상 최대 실적을 기록했다. 11일 한화솔루션은 올해 1분기 매출 2조4043억원, 영업이익 2546억원을 기록했다고 공시했다. 각각 전년 동기 대비 6.9%, ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)