'파운드리 생산력 2배 확대'

유력 방안으로 떠올라

8인치 특화 파운드리업체

인수땐 월생산 10만→18만장

이미 2073억 투자…추가 부담 적어

비어있는 청주 M8 공장 활용

생산라인 증설 가능성도 거론

유력 방안으로 떠올라

8인치 특화 파운드리업체

인수땐 월생산 10만→18만장

이미 2073억 투자…추가 부담 적어

비어있는 청주 M8 공장 활용

생산라인 증설 가능성도 거론

다시 SK하이닉스 품으로(?)

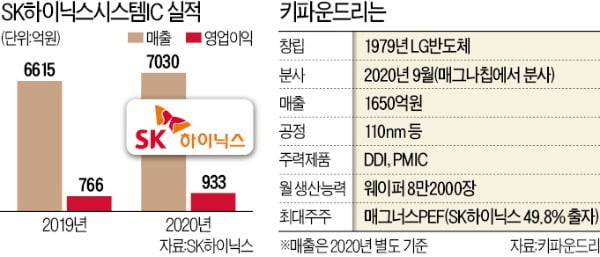

가장 유력하면서도 현실적인 방안으론 키파운드리 완전 인수가 꼽힌다. 키파운드리는 8인치 웨이퍼 기반 파운드리업체로 1979년 설립된 LG반도체가 모체다. 1999년 하이닉스반도체가 됐고 2004년 매그나칩반도체로 떨어져나왔다. 지난해 3월 SK하이닉스가 지분 49.8%, MG새마을금고가 ‘50%+1주’를 갖고 있는 매그너스 사모펀드(PEF)에 팔렸다. SK하이닉스는 당시 2073억원을 투자했다.

인수해도 재무적 부담 적어

키파운드리는 SK하이닉스가 사들일 만한 조건을 갖췄다는 게 업계 평가다. 시스템IC와 동일한 8인치 웨이퍼 기반 업체로 110㎚ 이상 ‘전통 공정’에서 디스플레이구동칩(DDI), 이미지센서 등을 생산한다. 생산능력은 월 8만2000장으로, 시스템IC와 비슷한 수준이다. 생산시설도 SK하이닉스 청주 공장 인근에 있다.지난해 3월 매그너스 PEF의 키파운드리 인수 총액(4억5300만달러, 약 5100억원)과 SK하이닉스의 출자액(2073억원)을 고려할 때 완전 인수에 필요한 자금은 3000억~4000억원 안팎으로 예상된다. 올해 인텔의 낸드플래시 사업부 인수 대금 90억달러 중 70억달러(약 7조9000억원)를 마련해야 하는 SK하이닉스로선 그나마 재무적으로 덜 부담스러운 카드로 분석된다.

일각에서 나오는 세계 10위 파운드리업체 DB하이텍 인수는 쉽지 않을 것으로 전망된다. DB하이텍의 시가총액(14일 종가 기준 2조4597억원)에 경영권 프리미엄 등을 감안하면 3조원 넘는 자금이 필요할 것으로 예상돼서다. SK하이닉스는 과거 DB하이텍이 3000억원에 매물로 나왔을 때도 인수전에 참여하지 않았다.

업계에선 DB하이텍이 ‘영업이익률 30% 이상’인 DB그룹의 주력 계열사란 점에서 매각 가능성이 ‘제로’에 가깝다는 얘기가 나온다.

지분 투자 기옥시아는 상장 재추진

M&A 대신 국내 설비 증설에 나설 가능성도 있다. 비어 있는 청주 M8 공장에 8인치 파운드리 라인을 조성하는 것이다. M8 공장을 썼던 시스템IC가 중국 우시로 설비를 옮겨 여유가 있다. SK하이닉스 관계자는 “다양한 증설 방안을 검토 중이지만 확정된 건 없다”고 말했다.한편 SK하이닉스가 2017년 약 4조원을 지분 투자한 세계 2위 낸드플래시업체 일본 기옥시아는 상장에 속도를 낼 전망이다. 기옥시아의 대주주인 베인캐피털의 유지 스기모토 대표는 이날 아사히신문에 “한 차례 연기된 상장을 최대한 빨리 추진할 것”이라며 “상장 이전에 매각하는 것은 고려하지 않고 있다”고 말했다. 업계에선 기옥시아 상장 이후 SK하이닉스가 투자금을 회수할 것이란 전망이 나오지만 회사 측은 “중장기 관점에서 투자했다”며 지분 매각설을 부인했다.

황정수 기자/도쿄=정영효 특파원 hjs@hankyung.com