중도 해약금 못 받는 '무해지 보험', 장기 납부 가능한지 소득 따져봐야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이들 무·저해지 보험 상품은 대체로 종신보험이나 어린이보험, 치매보험 등 보장성 보험이 많다. 가장 두드러진 특징은 보험료 납입이 완료되기 전에 계약을 해지한다면 해지환급금이 전혀 없거나 일반 보험상품보다 크게 적다는 점이다.

예를 들어 중증 치매에 걸리면 2000만원의 보험금을 지급하는 일반 치매보험(보험료 납입 기간: 20년)은 월 9만4900원의 보험료를 꼬박꼬박 내다가 납입 기간이 만료되기 전인 10년 뒤 해지하더라도 1010만원을 해지환급금으로 돌려받을 수 있다. 반면 무해지 보험은 월 보험료가 월 7만4800원으로 21.2% 저렴하지만 20년이 경과하기 전 해지할 경우 단 한 푼도 받지 못한다. 대신 20년 뒤에는 언제 해지하더라도 일반 보험과 같은 해지환급금이 지급되고 보장 내역도 동일하게 유지된다.

금융감독원 관계자는 “본인의 예상 소득을 감안해 계약을 꾸준히 유지할 수 있을지 생각해보고 보험 가입 여부를 결정하는 게 좋다”며 “특히 이들 상품이 보장성 보험인 만큼 저축이나 연금 목적으로 가입하는 건 취지에 맞지 않다”고 말했다. 실제 영업 현장에서 무·저해지 보험을 은행 예금 금리보다 높은 이자를 지급하는 고금리 상품처럼 판매하는 사례가 적지 않다는 게 금감원 측 설명이다.

이호기 기자 hglee@hankyung.com

-

1

지난주 발표된 4월 미국 소비자물가가 시장 예상보다 높게 나오면서 인플레이션에 대한 경계 심리가 확산되고 있다. 미국 중앙은행(Fed)과 국내외 전문가들은 이번에 나온 급진적인 수치가 지난해 기저효과 때문이라고 분석...

-

2

AI 투자하려면 어떤 기업이 좋을까…순수 인공지능 서비스 'C3.ai' 관심

인공지능(AI)이 우리 생활 곳곳에 스며들고 있다. 인공지능의 사전적 의미는 ‘인간의 학습능력, 추론능력, 지각능력, 논증능력, 자연언어의 이해능력 등을 인공적으로 구현한 컴퓨터 프로그램 또는 이를 포함한...

-

3

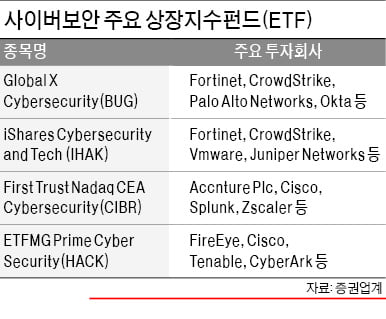

미국 최대 송유관을 운영하는 콜로니얼 파이프라인이 지난 7일 사이버 공격을 당한 이후 사이버보안에 대한 전반적인 우려가 높아졌다. 보안업계에서는 이번 사건이 보안 시장 수요를 전반적으로 끌어올리는 기폭제 역할을 할 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)