탄소배출권 가격, 최근 왜 떨어졌을까?[김태선의 탄소배출권]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

탄소배출권가격, 롤러 코스터

경기둔화로 전력수요 급감

이월제한제도 가세…매도 촉발

하지만 신종 코로나바이러스 감염증(코로나19) 사태가 확산되면서 탄소배출권의 가격은 지난 4월12일, 톤당 1만4300원까지 떨어졌습니다. 고점대비 65.0%가 하락한 겁니다. 그야말로 롤러 코스터(Roller Coaster) 장세입니다.

코로나19 사태이후 탄소배출권 가격은 연이어 하락하는 폭포효과(Cascade Effect)를 보였습니다. 대표적인 요인으로는 공급우위의 수급 불균형과 이에 따른 배출권 소멸에 대한 우려가 확산되서입니다. 경기침체로 전력 및 에너지 수요의 급감이 탄소배출권 잉여로 이어지면서 수급불균형을 초래했습니다. 여기에 잉여분에 대한 이월제한제도로 추가 하락 압력이 작동했습니다.

탄소배출권 하락을 견인한 주요 요인을 살펴보면 다음과 같습니다.

첫째 경기 펀더멘털 측면에서 2020년 연간 실질 국내총생산(GDP)이 전년대비 1.0%감소했습니다. 이는 IMF 외환위기가 닥쳤던 1998년 -5.1%를 기록한 이후 22년만에 최저치입니다. 이로 인해 제조업 중심의 매출감소가 전력수요의 감소로 이어졌습니다.

둘째 화석연료시장입니다. 유연탄과 LNG간 연료 단가 스프레드는 2020년 10월 기준, 2.1원/kWh으로 사상 최저치를 기록했습니다. 이는 석탄발전(경제급전)에서 가스발전(환경급전)으로의 전환을 가속화시키는 요인이 됐습니다. 발전 연료단가 스프레드 폭의 축소는 연료전환가격 또한 사상 최저치인 톤당 1만100원대로 급락시키기도 했습니다.

셋째, 전력시장에 있어 발전원별 발전량의 변화를 꼽을 수 있습니다. 2020년도 발전비중은 2017년도 대비 석탄발전(유연탄) 비중 감소(-7.35%포인트)와 가스발전(복합CCGT) 비중 증가(+3.64%포인트)로 탄소배출권의 수요를 감소시켰습니다. 2020년도 기준, 석탄발전 비중은 35.5%, 가스발전 비중은 26.31%를 차지하고 있습니다.

넷째, 탄소배출권시장의 이월제한 제도에 따른 매물 출회가 가격하락을 견인했습니다. 제2차 계획기간(2018년~2020년) 동안 이행기간별 최대 이월비중 및 매도 비중을 보면 알 수 있습니다. 2018년도에서 2019년도로의 이월 75.0%(매도 25.0%), 2019년에서 2020년도로의 이월 66.7%(매도 33.3%), 2020년도에서 2021년도로의 이월 43.2%(매도 56.8%)로 이행기간이 경과할수록 매도비중이 높게 나타나고 있습니다.

다섯째, 탄소배출권시장을 둘러 싼 정보 비대칭성 문제입니다. 코로나19 사태로 탄소배출권시장은 매도자 시장에서 매수자 시장으로의 급격한 변화가 나타났습니다. 이 과정에서 탄소배출권의 가격이 '제로(0)'가 될 수 있다는 배출권 소멸 이슈가 부각됐습니다. 동시에 배출권 가격은 2016년도 수준인 톤당 1만4000원대로 급락했습니다. 개장 이후 최초로 시장안정화(MSR)조치가 2021년 4월19일 발동되기도 했습니다.

주식이나 부동산 등 다른 시장과 마찬가지로 탄소배출권시장 또한 “수급은 모든 재료에 앞선다”라는 명제가 증명된 셈입니다. 이번 코로나19 사태로는 더더욱 확실해졌습니다. 오는 6월30일, 제2차 계획기간이 마감된 이후에는 본격적인 제3차 계획기간이 시작됩니다. 제3차 계획기간에는 제3자의 시장참여 확대와 함께 장내 파생상품도입으로 시장다운 변모를 기대해 봅니다.

<한경닷컴 The Moneyist> 김태선 NAMU EnR 대표이사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

하나금투·한국투자·SK증권, 탄소배출권 시장조성자로 참가

하나금융투자를 비롯해 한국투자증권, SK증권이 탄소배출권 시장조성자로 참가한다. 16일 한국거래소에 따르면 하나금융투자 등 3개 증권사는 오는 17일부터 탄소배출권 종목에 대해 지속적으로 매도·매수의 양...

-

2

KDI, 올해 성장률 3.1→3.8%로 상향…"나랏빚 증가 통제할 계획 세워야"

한국개발연구원(KDI)이 올해 국내 경제성장률 전망치를 애초 3.1%에서 3.8%로 상향 조정했다. 민간 소비 회복세가 더디지만 수출 개선이 성장을 주도할 것이란 분석이다. KDI는 13일 이 같은 내용의 상반기 경...

-

3

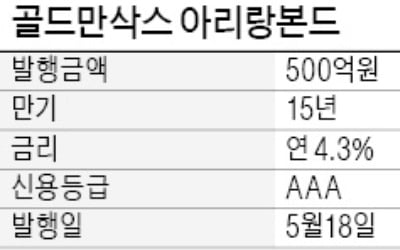

3년 만에 돌아온 골드만삭스…'아리랑본드' 500억원 발행

세계 최대 투자은행(IB)인 골드만삭스가 3년 만에 아리랑본드 발행에 나선다. 한국 경제의 탄탄한 기초체력과 원화 안정성에 대한 믿음을 바탕으로 국내 채권시장에서 자금 조달을 정례화하고 있다는 평가가 나온다. 아리랑...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)