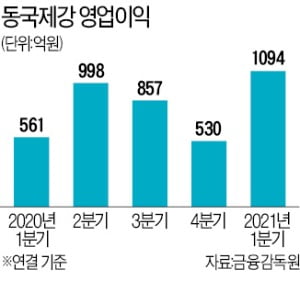

동국제강이 올 1분기에 시장 기대치를 크게 웃도는 1094억원의 영업이익을 냈다. 경기 회복으로 철강 수요가 늘었고, 원자재 가격 상승으로 제품 가격이 급등한 영향이 컸다.

동국제강은 연결 기준으로 올해 1분기 매출 1조3958억원, 영업이익 1094억원을 거뒀다고 17일 공시했다. 영업이익은 전년 동기(561억원) 대비 94.8% 늘었다. 2016년 2분기(1176억원) 후 19분기 만의 최대 규모다. 시장 컨센서스(증권사 전망치 평균 739억원)를 48.0% 웃도는 ‘어닝서프라이즈’다. 동국제강 관계자는 “건설, 가전 등 철강 수요 증가와 원자재 가격 상승에 연동한 제품가격 인상으로 매출과 영업이익이 동시에 증가했다”고 설명했다.

동국제강의 주력 제품은 봉형강과 컬러강판이다. 올해 건설경기 회복으로 봉강(철근)은 시장에서 극심한 품귀현상을 빚고 있다. 철근 가격의 기준이 되는 SD400 제품의 t당 유통가격은 지난 14일 97만원으로, 올 들어 50% 가까이 급등했다. 가전제품과 건설자재에 쓰이는 컬러강판 판매량도 급증하고 있다. 한국철강협회에 따르면 올 1분기 국내 컬러강판 생산량은 54만3645t으로, 전년 동기(50만7345t) 대비 8.2% 늘었다.

1분기 순이익은 276억원으로 전년 동기 1208억원 적자에서 흑자로 전환했다. 브라질 CSP제철소의 지분법 평가손실이 크게 감소했기 때문이다. CSP제철소는 올 1분기에 지난해 4분기보다 8배 증가한 1541억원의 영업이익을 올렸다. 2016년 6월 가동 이후 최대 규모다.

CSP는 포스코와 동국제강, 세계 최대 철광석회사인 브라질 발레가 공동 투자했다. 지분율은 발레 50%, 동국제강 30%, 포스코 20%로 분산돼 있지만 모든 투자와 지급보증은 동국제강이 주도했다. 가동 당시만 하더라도 동국제강의 미래를 견인할 사업으로 예견됐으나, 환차손과 영업 부진으로 2017년부터 지난해까지 2조2251억원의 누적 손실을 냈다. 동국제강 관계자는 “글로벌 철강업황이 개선되면서 CSP제철소의 올해 영업이익이 크게 증가할 전망”이라고 말했다.

동국제강은 올 2분기에도 급증하는 철강 수요를 맞추기 위해 주력 철강제품의 안정적인 공급에 집중할 계획이다. 오는 7월 부산 컬러강판 라인 증설이 마무리되면 컬러강판 매출과 수익은 더 늘어날 전망이다.