증권가 분석

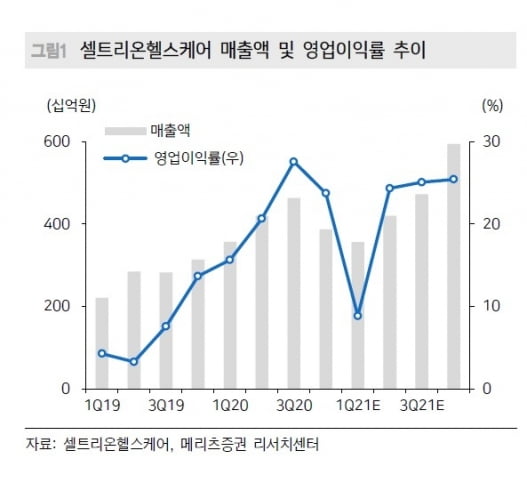

18일 업계에 따르면 셀트리온헬스케어의 1분기 매출은 전년 동기 대비 0.2% 줄어든 3563억원을 기록했다. 영업이익은 315억원으로 43.6% 감소했다. 각각 컨센서스를 5%와 56% 밑도는 수치다.

영업이익이 크게 감소한 원인은 수익성 높은 북미 매출 비중이 낮아졌기 때문이다. 북미 매출은 998억원으로 41.8% 줄었다. 유럽 매출은 1853억원으로 전년 대비 15.4% 증가했다. 해외 직접 판매를 위한 인건비 및 자문수수료 등 판매관리비가 늘어난 것도 원인이다.

KB증권은 북미 매출 감소는 트룩시마 완제품의 생산지 변경으로 인한 일시적인 요인이라고 분석했다. 트룩시마는 그동안 국내에서 생산해 북미에 수출했지만 1분기부터 유럽에서 만들어 공급한다. 2분기부터는 전년 수준으로 트룩시마 판매를 회복할 수 있을 것으로 봤다.

한국투자증권은 2분기부터 '램시마SC'의 매출이 늘어나며 점진적인 실적 개선이 기대된다고 했다. 이에 투자의견 ‘매수’와 목표가 16만원을 유지했다.

진홍국 연구원은 “램시마SC는 현재 유럽 70% 이상 국가에서 출시가 완료됐지만 코로나19로 인해 매출 확대가 더딘 상황”이라며 “최근에 빠른 속도로 침투가 진행되고 있어 2분기 이후에 본격적으로 매출이 늘어날 것”이라고 예상했다.

메리츠증권은 적정주가(목표주가)를 14만원으로 기존 대비 3.4% 낮췄다. 코로나19 탓에 램시마SC의 매출 확대가 지연돼 연매출 추정치를 줄인 영향이다. 투자의견 ‘매수’는 유지했다. 2분기부터 파키스탄을 시작으로 코로나19 치료제 렉키로나의 매출이 반영될 것으로 전망했기 때문이다.

2분기는 매출 4201억원과 영업이익 1022억원을 예상했다. 작년 2분기와 매출은 비슷하고 영업이익은 17.7% 늘어난 수치다.

김지하 연구원은 “트룩시마의 매출 정상화 효과와 램시마SC 및 유플라이마의 신제품 효과로 인해 2분기 실적은 1분기 대비 양호할 것”이라며 “3개 품목 모두 마진율이 높은 제품이기에 수익성 개선에도 크게 기어할 것”이라고 말했다.

박인혁 기자